La bubbola della «crescita in aumento». I dati Istat dicono il contrario esatto di quel che i giornali hanno voluto credere

La vera notizia che nessuno ha evidenziato è che la crescita sta già decelerando prima ancora di accelerare. Come confermano gli altri indicatori congiunturali

Capisco che solo pochi fissati di analisi congiunturale possano appassionarsi all’argomento, ma il modo con cui i media hanno dato risalto alla improvvisa “rivalutazione” della crescita nel secondo trimestre 2015 è un esempio di disinformazione e di distorsione dell’informazione (corretta) prodotta dall’Istat.

Tutti hanno infatti posto in risalto il fatto che fra le stime preliminari presentate il 14 agosto e quelle del comunicato del 1° settembre, vi è stata una rivalutazione della crescita congiunturale (trimestre/trimestre precedente) dallo 0,2 allo 0,3 per cento, ma nessuno ha osservato che le nuove stime non hanno prodotto una rivalutazione solo del secondo trimestre ma anche del trimestre precedente, dallo 0,3 allo 0,4 per cento. Di modo che la vera notizia che nessuno ha posto in evidenza è che, come peraltro indicavano le stime preliminari (dal segnale comunque corretto anche se lievissimamente sottostimato), la crescita sta già decelerando prima ancora di accelerare.

La revisione del dato della crescita non è pertanto la revisione di un dato “puntuale”, ma di un “segmento” di serie storica: una modesta traslazione verso l’alto (di un decimo di punto percentuale) ma di un trend in decelerazione, derivante statisticamente da un assestamento dei dati grezzi e dalla revisione dei dati destagionalizzati (conseguenza di operazioni periodiche assai complesse che ogni istituto di statistica è tenuto a fare e che l’Istat fa egregiamente).

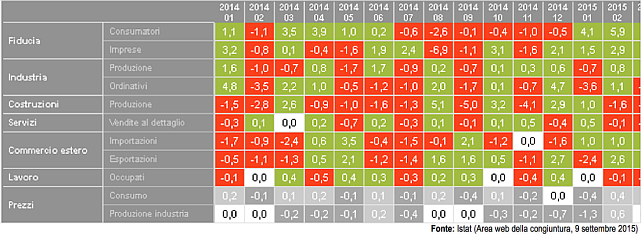

Il fatto che il trend sia in decelerazione – e questa, purtroppo, è e rimane l’unica vera notizia – resta peraltro corroborato dai più recenti aggiornamenti del quadro degli altri indicatori congiunturali, tutti di fonte Istat (si veda la tabella qui sopra).

A luglio (-0,4 per cento) e ad agosto (-0,6) la fiducia delle imprese è tornata a calare pesantemente, mentre quella dei consumatori si presenta altalenante – e tornare a parlare di una ripresa imperniata sulla «fiducia», come ha fatto a Cernobbio il ministro dell’Economia, oltre ad essere sempre meno fondato da un punto di vista teorico (non basta la fiducia per rilanciare la domanda interna ma occorrono reddito, credito e uno stato delle aspettative positivo nel lungo termine), manca attualmente di riscontro dal punto di vista statistico.

Gli ultimi dati disponibili su produzione (-1,1 per cento a giugno) e ordinativi industriali (-2,5 a maggio) sono di nuovo negativi. La caduta della produzione nelle costruzioni che si era interrotta ad aprile a maggio è di nuovo ripartita (-0,6 per cento). Gli ultimi due dati disponibili sulle vendite al dettaglio nei servizi sono in diminuzione (-0,2 per cento a maggio e -0,3 a giugno). A giugno, ultimo dato disponibile, sono calate le esportazioni (-0,6 per cento) mentre le importazioni hanno conosciuto una vera e propria impennata (4,3), sinistra anticipazione della prossima prevedibile crescita del deficit della bilancia commerciale (e del conseguente contributo negativo della domanda estera netta sulla dinamica del Pil) dovuta alla svalutazione competitiva dello yuan (e di molte altre valute) avvenuta ad agosto e al rallentamento della crescita nei paesi emergenti.

Ultimo, ma di non minore importanza, la deflazione è tornata a farsi vedere sui prezzi alla produzione nell’industria (-0,2 per cento a giugno) e cova sotto la cenere per quanto riguarda i prezzi al consumo, indice anche questo non di un rafforzamento della crescita ma di un allentamento della tensione fra domanda e offerta conseguente al vero dato di fondo che è e rimane quello della decelerazione. Altro che bazooka di Draghi.

Certo, in questo quadro, possiamo rallegrarci che gli occupati stiano un pochino crescendo (dello 0,1 per cento a giugno e dello 0,2 a luglio), a patto che ci ricordiamo che questo dato è decisamente influenzato dai cospicui incentivi del governo per le assunzioni a tempo indeterminato – risultato meritorio ma su cui grava l’ipoteca della continuità del finanziamento.

Per piacere, guardiamo in faccia la realtà: la direzione in cui stiamo andando non è quella di una accelerazione della ripresa ma di una sua decelerazione. E ciò continuerà finché l’Europa e l’Italia non metteranno mano a straordinarie politiche fiscali (di sostegno alla crescita) e monetarie (di monetizzazione del debito). Il resto è tutta una presa in giro.

Articoli correlati

6 commenti

I commenti sono chiusi.

I commenti sono aperti solo per gli utenti registrati. Abbonati subito per commentare!

L’unica politica fiscale che funziona è tagliare le tasse e attuare la spending review. Strano poi che ci si lamenti della politica economica europea perché sbilanciata a favore dell’export e poi si ravvisi il pericolo di una bilancia commerciale in deficit a causa della svalutazione dello yuan.

La monetizzazione in senso stretto e’ impossibile, la BCE compra titoli sul mercato secondario e i tassi di interesse non sono mai stati così bassi. In sostanza la politica monetaria non serve a nulla se le banche speculano invece di dare soldi alle imprese per investire. Sempre, naturalmente, che ci sia qualcuno che voglia comprare i prodotti o servizi derivanti da questi investimenti.

l’articolo è molto vago – sostegno alla crescita/monetizzazione del debito – ne siete così sicuri ?? la germania cresce per quali motivi ? la ripresa della spagna e anche del portogallo molto maggiore della nostra a cosa è dovuta ?? se pensiamo che la crescita possa avvenire spendendo di + siamo fritti cari amici.

la monetizzazione del debito men che meno – oggi il rendimento medio del debito pubblico sta sotto l’1% i bot i ctz ed i btp a 3 anni vengono emessi a tassi molto vicini allo zero…

prob è tagliare le tasse e tagliare la spesa – come ha fatto la spagna…certo che se non riusciamo neanche a fare la riforma dei taxi….ogni volta che si parla di una riforma le solite lobby (taxi-notai-avvocati..etc) affossano tutto….diamo poi la colpa a renzi…ieri la colpa era di silvio…domani sarà dei 5 stelle…..

In realtà tu sei molto più vago…

Al di là del caso in esame, sono i dati Istat in generale che sono delle bubbole. Istat è pagata dai governi di qualsiasi colore: è naturale che dia i numeri che il Governo vuole sentire (è come telefonare alla moglie casalinga del fruttivendolo e chiederle se la frutta che vende il marito è fresca). L’esempio dell’inflazione è eclatante. Basta mettere a punto per benino il campione e il paniere e viene sistematicamente sottostimata, con indubbi vantaggi per chi deve (ad esempio) adeguare contratti e pensioni (quando non li blocca e poi ruba sugli arretrati, vai tu a dire “gli arretrati del tal bollo che non potevo pagare e adesso ricomincio a pagare non te li do”, e vediamo cosa ti fanno; se lo fai tu è furto, lo fanno loro e vogliono anche la medaglia al valor civile).

E nel passaggio dalla lira all’euro, in particolare, non si è trattato di una semplice sottostima, è stata una menzogna colossale, neanche di una sola cifra percentuale… e così chi ci doveva guadagnare ci ha straguadagnato, e ci troviamo come ci troviamo.