Austerity. Ma i dati spietati di quattro anni di rigore non hanno insegnato nulla?

Ci vuole ben altra crescita per tornare ai livelli pre crisi. Il Fondo monetario raccomanda nuove riforme. Cioè?

Articolo tratto dal numero di Tempi in edicola (vai alla pagina degli abbonamenti) – Il 27 luglio 2015 il Fondo monetario internazionale (Fmi) ha diffuso un documento sulle politiche per l’Eurozona dove, pur prendendo atto della recente ripartenza dell’economia, si afferma che «senza una significativa accelerazione della crescita, ci vorranno 10 anni alla Spagna e quasi 20 anni a Portogallo e Italia per ridurre il tasso di disoccupazione ai livelli pre-crisi». E avverte anche che dalla Grecia può tuttora ripartire la peste della crisi dei debiti sovrani, contagiando i vicini europei.

Sebbene il devastante scenario prospettato dal Fmi per il meridione dell’Eurozona continui a far leva sul (solito) modello del Nairu su cui, per inciso, si sono basate le previsioni ufficiali di ripresa (sistematicamente errate) dello scorso quadriennio, non c’è da «star sereni»: anche un orologio rotto segna l’ora esatta ogni ventiquattr’ore e questo è purtroppo il caso. Se non altro perché i prognostici (negativi) di un’istituzione dal potere formidabile, quale è il Fmi, tendono ad autoavverarsi solo a parlarne: to talk down, si dice nel gergo borsistico, quando si mettono in giro voci per abbassare la quotazione di un titolo. Il Fondo ha «parlato giù» l’Eurozona, se ci è consentita l’orrida traduzione. La conclusiva (ma rituale e non troppo convinta) raccomandazione del Fondo è quella di mettere in campo riforme che affrontino i gap strutturali sui mercati del lavoro, dei prodotti e dei capitali. Traduzione: le stesse misure d’austerity, prese all’indomani della crisi dei debiti sovrani, che hanno determinato una (seconda) fase recessiva durata ben tre anni e mezzo. Da cui speravamo di essere usciti in questo primo scorcio di 2015. Ora la notizia è che si riparlerà di lavoro fra vent’anni.

Lord Keynes amava dire «in the long run we are all dead»: nel lungo periodo siamo tutti morti.

Uno stallo alla messicana

Ma l’Europa è destinata ad andar giù, anche se tutti l’hanno rimosso, soprattutto perché dal 2016, per l’Italia e per altri paesi, scatteranno i controlli del Patto di bilancio europeo: il fiscal compact automatizzerà, infatti, l’attuale logica perversa dell’austerity, innestando sulla «debole prospettiva di medio termine» una ventennale «componente di trend negativa» che anziché abbattere il rapporto fra indebitamento e produzione della ricchezza reale, come sarebbe nelle finalità del Patto, lo farà invece esplodere, perché riuscirà unicamente ad affossarne il denominatore (il Pil), per i prevedibili effetti depressivi di ulteriori (ingenti) tagli di budget. Che ci aspettano dietro l’angolo. Nel 2016.

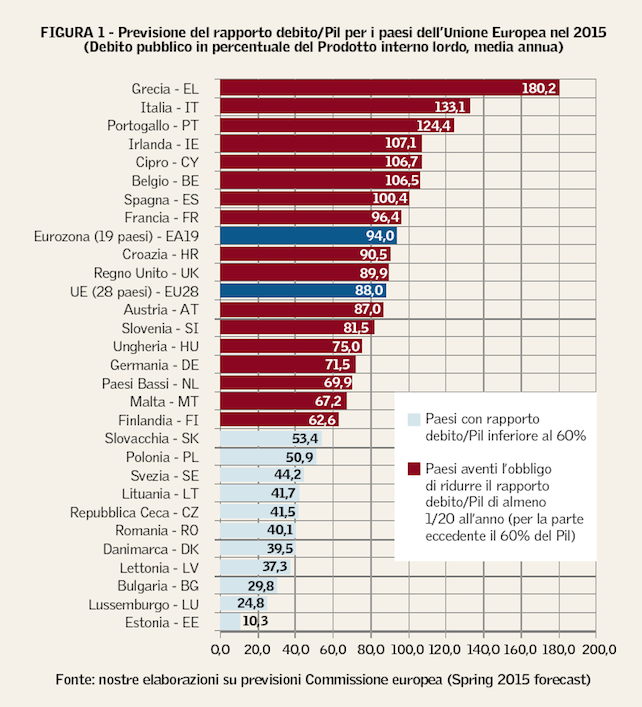

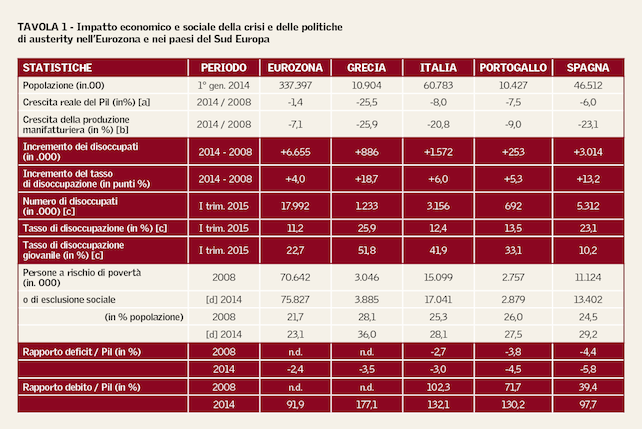

In realtà, per chi intendesse leggere in filigrana il press release (ed il rapporto) del Fmi che ha congelato i bollori e i provinciali entusiasmi estivi per la ripresa, si coglie un ben duro avvertimento della Lagarde all’indirizzo della Merkel. Voi, Germania e paesi nordici del ricostituito Lebensraum, per farvi i vostri affari, non volete indietreggiare di un passo dall’austerity e da questa follia della riduzione del debito (per la quota eccedente il 60 per cento del Pil) di 1/20 all’anno. E noi, Fondo monetario internazionale, raccontiamo a quei paesi che per 20 anni dovranno stare a questo gioco [figura 1], che non avranno più crescita e lavoro per colpa del «limitato (da voi stessi) spazio di manovra». Si tratta di un disperato stallo alla messicana. Tutti sanno, oramai, che nessuno uscirà vivo se continua l’austerità in Europa. Ma rinnegare oggi l’austerity, dopo aver ridotto un continente allo stremo e tutti i paesi del Sud Europa quasi alla fame [tavola 1], con l’unico risultato di aver salvato gli assets degli oligarchi della finanza, comporta una ben tortuosa road map senza passare per Canossa. È come deporre la pistola puntata in faccia all’altro, mentre l’altro continua a puntartela in faccia. E i tedeschi hanno sparato: lo si è visto con la recente (minacciata) Grexit, dove alla fine si è imposta la non-soluzione voluta da Francoforte, a dispetto delle caute aperture del Fmi a ipotesi di ristrutturazione del debito greco. È per questo motivo che il Fondo «guasta la festa», avvertendo che con la Grecia non è finita qui.

Unione desertificata europea

Unione desertificata europea

Se si entra nel dettaglio delle «dimensioni chiave» della recente crisi europea, la prima cosa che emerge è che i paesi del Sud Europa (Grecia, Italia, Portogallo e Spagna) hanno subito un tracollo: nel periodo 2008-2014, il Pil è crollato più del 25 per cento in Grecia e più del 7 nel complesso degli altri paesi più colpiti dalla sovereign debt crisis (-8 per cento in Italia, -7,5 in Portogallo e -6 in Spagna), mentre il declino medio del Pil nell’Eurozona nello stesso periodo è stato solo dell’1,4 per cento. È la contrazione nel Sud Europa che è storicamente senza precedenti. E c’è sempre un Sud che sta peggio del Sud che lo contiene, come ci rammenta il recente rapporto Svimez, che evidenzia per il Mezzogiorno italiano scenari impensabili di povertà che fanno da sfondo a «un rischio di desertificazione industriale permanente».

Se si considera infatti il crollo della produzione manifatturiera nei paesi del Sud Europa nei sei anni di crisi, si registra un -20,8 per cento per l’Italia e cifre ancora più drammatiche per Grecia e Spagna. Ma la dinamica «liquidazionista» della cosiddetta «distruzione creatrice» schumpeteriana, che continua a entusiasmare i policy maker della strategia Europa 2020, ha fatto pagare un pedaggio sensibile pure all’Eurozona nel suo complesso (-7,1 per cento), nonostante la performance straordinaria del sistema manifatturiero tedesco: la ristrutturazione industriale in coda alla recessione è ancora lontana dal ridiventare «creatrice», evidentemente.

La disoccupazione è pertanto esplosa. Grecia, Italia, Portogallo e Spagna (primo trimestre 2015), contano 10 milioni 393 mila lavoratori disoccupati e poco più della metà di questi (5 milioni 725 mila) sono l’effetto delle due fasi recessive e delle politiche di austerity intervenute nel periodo 2008-2014. Nell’Eurozona i disoccupati sono 17 milioni 992 mila. Nell’Unione Europea 23 milioni 675 mila. Circa un lavoratore su quattro è disoccupato in Grecia (25,9 per cento) e in Spagna (23,1), mentre Portogallo e Italia rilevano sì tassi di disoccupazione inferiori (13,5 e 12,4 per cento) ma erano su livelli assai più bassi nel 2008 (8,8 e 6,7 per cento). La disoccupazione giovanile è ancora più elevata, raggiungendo il 51,8 per cento in Grecia e il 50,2 in Spagna, seguiti dal 41,9 in Italia e dal 33,1 in Portogallo. Si parla di «generazione senza futuro». Ma lo si fa ancora brandendo la pelosa ideologia della guerra generazionale. Come se fra i 75 milioni 827 mila cittadini dell’Eurozona che nel 2013 risultavano essere a rischio di povertà o di esclusione sociale (poco meno della popolazione della Germania, il paese più popoloso d’Europa) non ci fossero padri, madri e anziani. E i dati per il 2014 sono previsti in crescita. E quelli già disponibili per i paesi del Sud Europa non si riescono quasi a commentare: 37 milioni 207 mila, 5 milioni 181 mila in più rispetto al 2008. Il rischio di povertà e di esclusione sociale tocca il 36 per cento dei greci, il 29,2 degli spagnoli, il 28,1 degli italiani e il 27,5 dei portoghesi. Quasi un cittadino ogni quattro è a rischio di povertà nell’Eurozona.

Ma nemmeno la ripresa dell’occupazione potrà rispondere ai bisogni di un esercito crescente di disoccupati e di poveri che sta arrivando ai livelli della Great Depression seguita alla crisi del 1929. «Questa economia uccide», ha detto papa Francesco. Francoforte manda però a dire: scordatevi Keynes, Roosevelt e il New Deal. Ci resta solo la mensa della Caritas?

La ricetta (peggiore)

Ma senza Keynes, Roosevelt e il New Deal, resta solo la «ricetta unica» del Fmi, della Bce e della Commissione Europea: la svalutazione interna. Il punto di vista dominante, tanto a destra quanto a sinistra, sostiene che la crisi dell’Eurozona sia una crisi di competitività da costo del lavoro, con conseguenti squilibri della bilancia commerciale (e quindi di indebitamento estero) riconducibili a divergenze nel costo del lavoro per unità di prodotto (Clup) fra paesi in surplus e paesi in deficit. Per riequilibrare la crescita dell’Eurozona, la soluzione mainstreaming per i paesi in deficit è una politica deflazionistica di «svalutazione interna»: tagliamo i salari fino al 30 per cento, propone qualcuno. Gli economisti ed econometristi Storm e Naastepad della Delft University of Technology in un contributo scientifico pubblicato nel 2015 sul Cambridge Journal of Economics (Europe’s Hunger Games: Income Distribution, Cost Competitiveness and Crisis), hanno preso la cosa seriamente, utilizzando un volume imponente di informazioni statistiche, mettendo alla prova dei fatti e della evidenza empirica quello che si può definire l’attuale «stato dell’arte» sul dibattito in tema di crisi, competitività e distribuzione del reddito.

Servirebbe un libro per elencare le (deliberate) mistificazioni nella narrazione della crisi da parte del pensiero dominante e le (sciagurate) conseguenze che ne sono state tratte in sede di politiche. «Non è una questione di teorie economiche, che forse nessuno oggi osa difendere, bensì del loro insediamento nello sviluppo fattuale dell’economia», ha detto ancora papa Francesco. Quale può essere, nel nostro caso, «lo sviluppo fattuale»? Storm e Naastepad sembra proprio che ci aiutino a comprenderlo. Ipotizziamo che la via di uscita da questa tremenda situazione di stallo sia quella di tirar su il Pil solo con l’export. Incentivare la domanda interna è quasi anatema per la ex-troika. Perché si sospetta che i governi dilapidino più del dovuto i pubblici danari, sostenendo la ricerca, sanando il dissesto idrogeologico o facendo investimenti infrastrutturali o addirittura, horribile dictu, infilando qualche nichelino nelle tasche di poveri e disoccupati, invece di lasciar fare alla selezione naturale. Immaginiamo inoltre che si voglia dare un bello scossone al sistema: un bel taglio al costo del lavoro per unità di prodotto. Ora, va ricordato, il Clup è il rapporto tra il costo del lavoro (salario reale) e la produttività del lavoro, e se dobbiamo ottenere risultati domani mattina l’unico modo è tagliare i salari. E in questo modo che cosa si potrebbe ottenere in termini di crescita del Pil?

Perché ostinarsi a sbagliare?

Indipendentemente da considerazioni riguardanti la fairness di questo scenario, una simile opzione deve fare i conti con due impatti asimmetrici: uno di segno prevedibilmente positivo sulla domanda estera netta (esportazioni-importazioni), giacché qualcosa si potrebbe ottenere attraverso una certa riduzione dei prezzi; uno di segno prevedibilmente negativo sulla domanda interna, giacché i minori salari si trasformerebbero in minori consumi. E se si analizzano i risultati di questa complessa simulazione economica per i paesi del Sud Europa, si capisce che il gioco non solo non vale la candela, ma rischia di far avvitare il sistema in una spirale recessiva tanto più forte quanto è più consistente e persistente il taglio dei salari.

Per l’Italia, ad esempio, la riduzione di 1 punto percentuale nella dinamica del Clup porterebbe a un impatto sul Pil attraverso la crescita delle esportazioni nette pari allo 0,63 per cento, ma il parallelo impatto negativo sulla domanda interna (-0,77 per cento) per effetto della riduzione dei consumi, farebbe ottenere un risultato complessivo negativo (-0,14 per cento). Se poi, delusi da questo molle risultato, si pensasse a una riduzione del Clup non di 1 ma di 30 punti, come qualcuno ha suggerito, il risultato cumulato previsto sull’arco di un quinquennio sarebbe quello di abbattere il Pil del 4,7 per cento. Risultati analoghi si ottengono per gli altri paesi del Sud dell’Eurozona.

Ma se ripartisse veramente la crescita nei paesi dell’Ocse, fuori dalla follia di questa austerity, ad oggi 1 punto di maggiore crescita nei redditi si trasformerebbe in 0,91 punti di maggiore crescita in Italia, e 5 punti in 4,6. Naturalmente, in queste pagine non è possibile documentare se non in modo sintetico le argomentazioni ben più profonde e documentate di Storm e Naastepad. Non tenere conto di questo studio e ostinarsi a sbagliare strategia, non fa bene a nessuno, come dimostrano, non i modelli statistici su cui tutti possono legittimamente avanzare dubbi e ipotesi alternative, ma i dati spietati della statistica ufficiale a consuntivo di quattro anni di austerity.

Articoli correlati

6 commenti

I commenti sono chiusi.

I commenti sono aperti solo per gli utenti registrati. Abbonati subito per commentare!

Purtroppo ancora non si vuole prendere atto che il capitalismo come lo abbiamo conosciuto finora è alla frutta, occorre cambiare il modo di rapportarci tra nazioni e all’interno delle stesse nazioni. Ma siccome i governi sono al soldo delle lobby oligopolistiche (in ogni campo, da quello economico a quello sociale), occorrerà come sempre un’altra rivoluzione. Il liberismo ha fallito nel difendere le imprese da se stesse, favorendo situazioni che, lungi dall’autoregolamentarsi, di fatto hanno creato oligopoli finanziari incontrollabili (“too big to fail”); lo statalismo ha fallito nel difendere la libertà delle persone di costruire opere sociali sussidiarie e autenticamente solidali, anche da un punto di vista intergenerazionale, sperperando risorse in maniera vergognosa. Per ora sempra aver “vinto” il modello tedesco, non solo per i vantaggi dell’Euro, ma semplicemente perché è quello che meglio ha tentato una modalità di superamento del conflitto tra capitale e lavoro (per esempio con la Mitbestimmung) e più ha investito nella produttività delle piccole e medie aziende, soprattutto attraverso la formazione professionale. E’ ciò che più si avvicina a quella idea di “distributismo” che la dottrina sociale cattolica ha suggerito per evitare conflitti sociali, e non è un caso che per la diffusione dell’economia sociale di mercato siano stati decisivi Röpke e Einaudi, ministri economici rispettivamente di Adenauer e De Gasperi.

Sono d’accordo ,Cisco, il problema non è il capitalismo di per se,ma le sue aberranti versioni (capitalismo di Stato di tipo marxista e quello individualistico-liberista ) che hanno dominato in Europa negli ultimi decenni.

MA QUANT’ERA BELLO ER NEW DEAL! DAJE, ARIFAMOLO!

«We have tried spending money. We are spending more than we have ever spent before and it does not work. And I have just one interest, and if I am wrong…somebody else can have my job. I want to see this country prosperous. I want to see people get a job. I want to see people get enough to eat. We have never made good on our promises… I say after eight years of this administration we have just as much unemployment as when we started… And an enormous debt to boot!» (Secretary of the Treasury, Henry Morgenthau, 1939).

Aspettarsi soluzioni efficaci dalla troika è pura follia,sono proprio i suoi vertici che ci hanno portato a questa drammatica situazione,e non per ingenuità,incompetenza o semplice errore umano, ma lucidamente e cinicamente,è il NWO !

Dateci le armi. Al resto pensiamo noi. La crisi europea non può risolversi a chiacchiere. Ci vuole ferocia e determinazione: non dimenticare MAI che cosa ci ha fatto la Germania, nemica n° 1 di ogni singolo sud-europeo, non perdonare nulla. Ridurla nei 42 staterelli pre Bismark, consentire loro di esercitare esclusivamente l’agricoltura, la pastorizia, la pesca. Ma non la caccia.

Anche in musica e filosofia potrebbero avere buoni risultati..