Perché la stretta Ue sui crediti deteriorati può avere un impatto drammatico

Bankitalia sembra voler sminuire, ma le banche italiane sono in allarme per le nuove norme volute dall'Europa sui crediti deteriorati e default

Si chiude con una perdita netta di 2,785 miliardi di euro il bilancio consolidato del gruppo Unicredit al 31 dicembre 2020, pubblicato lo scorso 10 febbraio, dopo avere contabilizzato rettifiche su crediti (Llp) per quasi 5 miliardi (+47,7 per cento rispetto all’anno precedente).

Lo stesso giorno il governatore della Banca d’Italia Ignazio Visco compariva in audizione di fronte alla commissione parlamentare sul sistema bancario per presentare una memoria sui crediti deteriorati del sistema bancario. A metà dicembre 2020 era stato ascoltato dalla commissione banche il direttore generale dell’Associazione bancaria italiana (Abi) Giovanni Sabatini. In precedenza erano intervenuti sul tema il presidente dell’Abi Antonio Patuelli e l’amministratore delegato di Mediobanca Alberto Nagel.

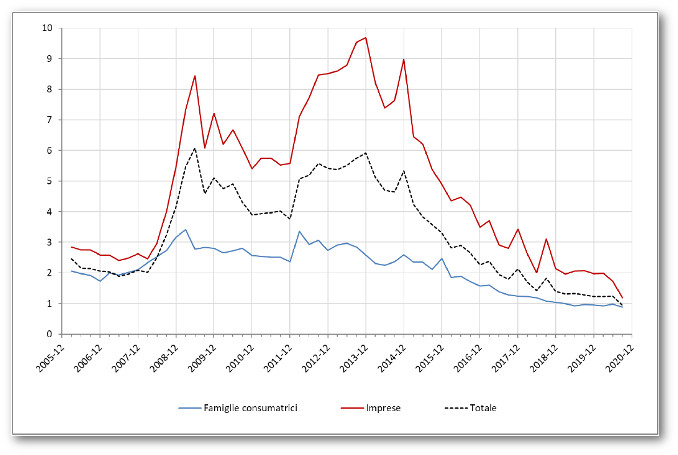

GLI NPL NELLE BANCHE ITALIANE

A giugno 2020, i crediti deteriorati (cosiddetti Npl, Non-Performing Loans) nei bilanci delle banche italiane ammontavano a circa 138 miliardi di euro (67 al netto delle coperture). Alla fine di settembre si erano ridotti a 126 miliardi (60 al netto). Erano 356 miliardi (191 netti) a giugno 2016. Il rapporto fra nuovi crediti deteriorati e totale dei prestiti si è ridotto attorno all’1 per cento contro due picchi attorno al 6 per cento registrati nel 2009 e nel 2013, come dimostra l’andamento della linea tratteggiata nel grafico sotto riportato. L’esposizione netta del settore bancario alle sole sofferenze è scesa a giugno 2020 a 27 miliardi (sono considerati in sofferenza i crediti più gravemente compromessi).

L’obiettivo di preservare la trasparenza e la credibilità dei bilanci bancari ha prodotto una pressione a livello europeo (normativa e di vigilanza), che ha indotto le banche a effettuare cospicui accantonamenti in bilancio a fronte di Npl e a cedere gli stessi pro soluto tramite operazioni di cartolarizzazione. Il volume di dette cessioni di portafogli è stimato in oltre 200 miliardi di euro negli ultimi 5 anni. Sono state attivate le Gacs (garanzie pubbliche sulla cartolarizzazione delle sofferenze) e la cessione a banche specializzate (cui si fa riferimento a volte chiamandole “bad bank” o Asset Management Company, Amc).

ONDATA DI SOFFERENZE CON IL COVID

Poiché il deterioramento del credito bancario appare fisiologicamente con un certo ritardo rispetto al pieno dispiegarsi delle crisi economiche, il flusso complessivo di crediti deteriorati attribuibile alla pandemia da Covid-19 sarebbe compreso tra i 60 e i 100 miliardi a seconda dell’evoluzione macroeconomica ipotizzata in stime di mercato, riportate da Banca d’Italia. Ad allarmare l’Abi è il carattere pro-ciclico (destinato ad accentuare la crisi economica in atto) di detta impostazione normativa e di vigilanza (entrata in vigore il 1° gennaio scorso), per «l’eccesso di automatismi che caratterizza molte delle nuove norme, in antitesi con un approccio che invece dovrebbe tener conto del contesto eccezionale in cui stiamo operando».

TROPPI POTENZIALI “DEFAULT”

Attraverso norme regolamentari emanate dall’Unione Europea e successive linee guida elaborate dall’autorità di vigilanza europea (Eba, European Banking Authority, facente parte della Banca centrale europea) è stata data una nuova definizione di default. Commenta l’Abi:

«La banca sarà tenuta a sancire l’inadempienza di un’impresa quando la stessa è in arretrato di pagamento per oltre 90 giorni, su importi di ammontare superiore a 500 euro e che rappresentano più dell’1 per cento del totale delle esposizioni di un’impresa (a fronte del 5 per cento prima previsto dalla disciplina nazionale). Per le persone fisiche e le piccole e medie imprese… l’importo del pagamento scaduto che fa scattare la classificazione a default è di soli 100 euro».

Continua l’Abi:

«[Le nuove regole] rischiano di determinare la classificazione a default di un numero ingentissimo di clienti, che perderebbero di fatto l’accesso al credito».

RISCHIO RESTRIZIONE DEL CREDITO

Si prospetta quindi un periodo, peraltro già iniziato, di restrizioni dell’offerta di credito per imprese e famiglie, unitamente a più deboli prospettive di ripresa per i soggetti resi più fragili dall’emergenza in corso, «invece di incoraggiare la banca ad accompagnare il cliente in un percorso di ristrutturazione, che richiede tempo».

Inoltre, è stata modificata la disciplina del calendar provisioning cioè dei tempi (più rapidi) in cui devono essere effettuati gli accantonamenti a bilancio a fronte del riconoscimento dei crediti deteriorati. È prevista ora una loro svalutazione automatica con il passare del tempo, fino ad un completo azzeramento del valore nell’arco di pochi anni (9 anni in presenza di garanzia rappresentata da immobili; 3 anni per quelli privi di garanzie).

BANKITALIA SMORZA L’ALLARME

In questo contesto un ruolo chiave è svolto dalla lentezza e dalla farraginosità dei meccanismi della giustizia civile in Italia: una riduzione da 5 a 2 anni dei tempi medi di recupero dei crediti deteriorati (escussione delle garanzie e meccanismi di gestione delle crisi di impresa) diminuirebbe, a giudizio di Banca d’Italia, l’incidenza delle sofferenze sui bilanci bancari.

Di fronte alle richieste che sono state avanzate dal ceto bancario (differimento dell’entrata in vigore di norme e linee guida, concessione di più di 90 giorni dal mancato rimborso prima della classificazione a scaduto di un credito, elevazione delle soglie di materialità e previsione di criteri meno stringenti per le ristrutturazioni dei crediti), la posizione del governatore della Banca d’Italia è apparsa tesa a sminuire l’impatto negativo delle nuove regole sull’offerta di credito, vantando la maggiore solidità oggi del sistema bancario italiano e limitandosi a chiedere un’estensione delle garanzie per le cartolarizzazioni delle sofferenze (Gacs).

«SERVE FLESSIBILITÀ»

Critico il giudizio espresso da Carla Ruocco, presidente della commissione banche, riportato dal Sole 24 Ore:

«La posizione della Banca d’Italia è sembrata condizionata dalle posizioni già assunte dalla Bce per le banche significative, ossia il convincimento di una inderogabile applicazione di queste norme all’interno del mondo bancario… A nostro avviso occorre utilizzare nel più breve tempo possibile tutti gli ambiti di flessibilità contenuti nelle norme europee».

Serve a poco auspicare maggiori garanzie dello Stato a fronte di operazioni di cessione crediti deteriorati con una bad bank pubblica anziché privata: vi immaginate un piccolo imprenditore o una famiglia che si trovano a discutere delle loro difficoltà a ripagare prontamente le rate del loro mutuo scaduto con i funzionari a Londra o a Milano di un fondo di Asset Management (che hanno comprato il loro mutuo), invece che col funzionario della loro banca locale? Non vorrei si stesse preparando la strada a migliaia di piccoli drammi, vissuti in solitudine!

Foto Ansa

0 commenti

Non ci sono ancora commenti.

I commenti sono aperti solo per gli utenti registrati. Abbonati subito per commentare!