I soldi non ci hanno mai fatto così male. La guerra dell’euro spiegata agli sconfitti

Aveva ragione Péguy quando diceva che un tempo «nei luoghi di lavoro si cantava. Oggi si protesta». Ormai anche il miliardario Warren Buffet sottoscriverebbe

Gentile direttore, nel mio ultimo articolo ho cercato di mostrare che, come afferma Bankitalia sul suo sito, il signoraggio per lo Stato equivale al valore di beni e servizi acquistati col denaro stampato dallo Stato. Tale cifra oggi ammonta a 164 miliardi di euro (se lo Stato si limitasse alle banconote, senza creare denaro elettronicamente) e questo farebbe improvvisamente calare il debito pubblico, con un effetto benefico pure sugli interessi da pagare negli anni a seguire.

Ma quello che più mi preme sia chiarito è la dinamica che si sviluppa nel tempo di questo fatto: se lo Stato non ha la sovranità monetaria, la crescita del debito è un fattore matematicamente dominante e incontrastabile. Infatti, da un punto di vista matematico, la crescita dell’economia (tranne casi particolari in brevi periodi) è una linea retta, mentre la crescita del debito è una curva esponenziale: all’inizio può crescere lentamente e dare l’illusione di essere sotto controllo, poi, dopo un opportuno lasso di tempo, la crescita diventa esplosiva e incontrollabile.

Un esempio classico

Per semplificare, è come se vi fossero solo quattro soggetti: il primo si chiama BC, il secondo Stato, il terzo Imprese e il quarto Famiglie. Solo il primo è anche l’unico autorizzato a stampare denaro, per una legge sulla quale (poniamo) sono tutti d’accordo. Gli altri tre costituiscono la nostra Economia Reale. Poniamo che nell’anno zero BC stampi 100 monete, prestandone 50 a Stato, 30 a Imprese e 20 a Famiglie, richiedendo dopo un anno un interesse pari a 1 sui 100 prestati. Questi useranno le monete ricevute per pagarsi i beni e i servizi che ciascuno può produrre o fornire all’altro. Ma nessuno può creare monete e queste, per quanto possano circolare, in totale rimangono sempre 100.

Dopo un anno ci sarà chi ha di più (di quanto preso a prestito) e chi ha di meno, ma nella sua globalità in ogni caso l’Economia Reale avrà sempre 100 monete. Pagare quel debito con gli interessi, cioè pagare 101, è materialmente impossibile. Allora supponiamo che uno dei tre, lo Stato, abbia interesse a mantenere una buona fama presso gli altri due, Famiglie e Imprese, e abbia nello stesso tempo la possibilità di contrattare sul debito, perché gode di una certa reputazione presso BC.

Allora lo Stato accetterà volentieri di rimanere con meno monete e lasciarle a Imprese e Famiglie, in modo che possano tranquillamente pagare il loro debito. Lui, Stato, pagherà qualcosa e chiederà nuovo debito. Anche Imprese e Famiglie chiederanno nuovo debito, perché hanno dimostrato di pagare il debito passato. In ogni caso, l’Economia Reale (Stato più Imprese più Famiglie) pagheranno 100 dovendo 101, ma richiederanno di nuovo 100 per continuare gli scambi commerciali. Otterranno 100 ma ora il debito sarà 101 perché, per esempio, le Famiglie restituiscono 20,2, le Imprese restituiscono 30,3 e lo Stato (dovendo 50,5) restituisce 49,5 (e cioè 100 meno 20,2 meno 30,3), dovendo invece 50,5.

Anno dopo anno continua a svolgersi lo stesso meccanismo: Imprese e Famiglie ripagano il loro debito (e magari mettono qualcosa da parte) mentre inevitabilmente il debito di Stato continua a crescere. Ora proviamo a ipotizzare la ripetizione di questo esperimento per decine, centinaia di volte. Potranno variare i tassi di interesse e le relazioni tra Stato, Imprese e Famiglie, ma la sostanza rimane inalterata: il debito è strutturalmente impagabile perché l’Economia Reale per legge non può creare monete e finché lo Stato si adopera per sostenere Imprese e Famiglie, il suo debito crescerà.

Come ulteriore sviluppo, proviamo a immaginare che BC, per favorire la crescita, presti ora 200 sempre chiedendo un interesse dell’1 per cento. Ma, siccome l’Economia Reale non può creare moneta, l’Economia Reale avrà sempre 200 e non potrà restituire 202. La struttura fondamentale di crescita del debito non cambia.

Per questo tutti gli stati del mondo sono indebitati.

Moneta stampata per pagare i debiti, non per la crescita

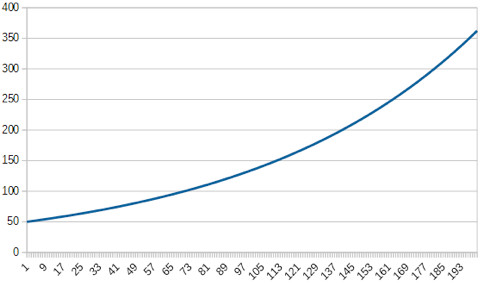

Ora mostro un grafico molto semplice. Corrisponde alla crescita del debito quando non si pagano mai gli interessi, come lo Stato nell’esempio esposto finora. Ho ipotizzato di portare avanti l’esempio per 200 anni.

Si tratta di una curva molto nota: è una curva esponenziale, tipica dell’interesse composto.

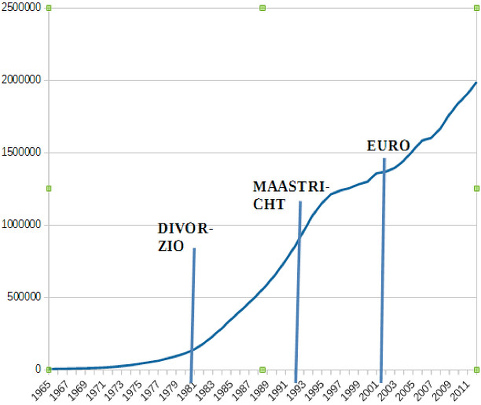

E ora andiamo invece a vedere i dati reali: la curva del debito pubblico italiano. Ho preso gli ultimi 50 anni (valori in milioni di euro). Ho segnato con delle linee verticali alcuni momenti di capitale importanza economica: il divorzio tra Bankitalia e Tesoro (1981), il Trattato di Maastricht (1992) e la nascita dell’euro (2002).

Si somigliano parecchio le due curve, no? Qui la principale differenza è che il secondo grafico ci ha messo meno anni del nostro modello prima di crescere. Ma questo si spiega col fatto che nel nostro modello la quantità di moneta presa a prestito è costante: se invece si prende in prestito di più (come è naturale per tentare di crescere) allora in pochi anni la crescita del debito esplode.

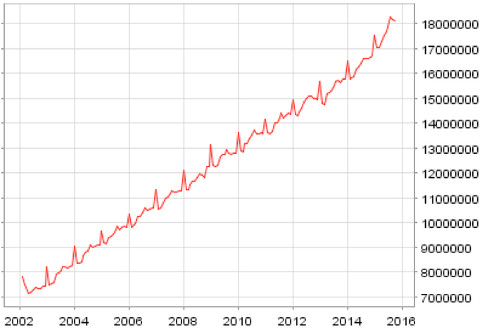

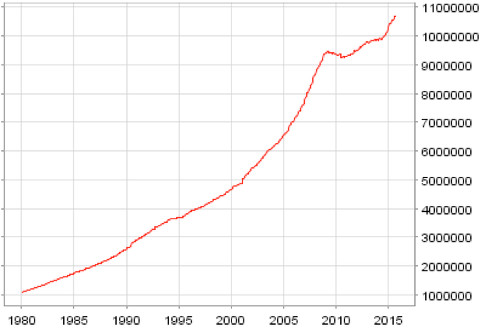

Ora vediamo altre due grafici, senza particolari spiegazioni sulla loro origine, per ora.

E questo.

La “non spiegazione” che vi do è questa: sono i “soldi che girano”, ovviamente misurati in modo completamente diverso, anche se il secondo include il primo. In ogni caso, questi “soldi che girano” sono comunque generati dal sistema bancario, o direttamente o tramite le regole imposte dal sistema delle banche centrali (Sebc).

Tutti i quattro grafici si somigliano in modo evidente: quello meno somigliante è il terzo, ma la giustificazione è che comprende pochi anni (pochi dati) rispetto agli altri. Questa è precisamente la percezione che dà ogni curva esponenziale: nel breve periodo sembra avere l’andamento di una linea retta, ma è un’illusione ottica che dura poco, prima o poi i valori si impennano (e negli ultimi anni si intravvede una leggera impennata).

Comunque sia, se il secondo grafico è il debito e il terzo sono i soldi creati dalle banche centrali (o creati con le regole delle banche centrali, cioè favoriti da quelle regole), allora appare chiaro che le banche centrali stanno stampando (o stanno permettendo la stampa di) denaro per pagare il debito, al prezzo però di far crescere continuamente il debito, perché i soldi che stampano non li regalano di certo.

Per la precisione, il terzo grafico è quello del valore delle banconote in circolazione nella zona euro. Il quarto grafico è quello dell’aggregato monetario M3, che comprende banconote, conti correnti, titoli con scadenza fino a due anni. Sempre della zona euro.

Proviamo ora a immaginare una variazione al nostro esempio: c’è sempre uno Stato e una BC, ma ora ci sono tante Famiglie e tante Imprese. Con il solito schema, BC presta monete a tutti sempre chiedendo a tutti un interesse di 1 per cento. Quando ci sono tanti soggetti Imprese e Famiglie, alcuni riusciranno a prendere più degli interessi, altri meno. Di fatto gli interessi spaccano l’ambiente sociale in due, ricchi e poveri. E il dramma è che i ricchi diventano sempre più ricchi (e sempre meno in numero), mentre i poveri saranno sempre più poveri (e sempre più numerosi).

Questa situazione sconcertante l’aveva osservata circa cento anni fa l’economista Vilfredo Pareto. Aveva osservato che, anche in paesi diversi, con regimi fiscali diversi, la tendenza era comunque questa: il 20 per cento dei più ricchi aveva l’80 per cento delle ricchezze. Questa osservazione l’aveva sconcertato perché era un convinto liberista, credeva che il libero mercato avrebbe comunque diffuso il benessere. Questo andamento apparentemente incomprensibile verrà spiegato a dovere negli anni Ottanta del secolo scorso da Mandelbrot con i suoi modelli matematici: siccome l’economia è frattale, la legge di distribuzione tende a favorire gli eccessi.

Qui la situazione frattale è determinata da una condizione (il tasso di interesse) che trasforma una situazione “fluida” (la distribuzione dei redditi delle famiglie, che avrà tanti valori diversi) in una situazione con un gradino (chi può ripagare il debito e chi no). Lo stesso accade tra gli Stati in Europa. Tutti quelli che hanno la moneta euro, la prendevano a prestito allo stesso tasso di interesse (prima della crisi, ora c’è lo spread). Ma inevitabilmente alcuni potevano restituire il debito, altri no. E il debito è cresciuto. Poi magari di alcuni le condizioni si sono invertite, ma il debito complessivo può solo crescere perché non ci sono mai abbastanza soldi per tutti. E chi non riesce a recuperare, va a fondo prima degli altri. Effetti collaterali della moneta unica, che diventano centrali e distruttivi per tutti.

Debito totale insostenibile

Ma proviamo ad allargare lo sguardo. Prendiamo ad esempio un paese che spesso viene preso a modello: la Gran Bretagna. Disoccupazione contenuta e debito al 90 per cento del Pil, nonostante la crisi economica. Ma la realtà è molto peggiore di quanto indicano questi dati. Infatti, come mostrato dall’esempio sopra riportato, occorre tenere conto del debito di tutti i soggetti dell’economia reale.

Intanto bisogna dire che il debito della Gran Bretagna nel 2007 era al 43,6 per cento, quindi anche quello Stato ha risentito duramente della crisi economica. Poi occorre aggiungere che il deficit è al 9 per cento, segno di uno Stato che si permette deficit ben pesanti (completamente fuori dai limiti imposti nella zona euro) per sostenere le proprie spese senza alzare le tasse (grazie alla sovranità monetaria, loro possono farlo), beneficiando cioè Famiglie e Imprese. Inoltre il debito privato è alla cifra spaventosa del 160 per cento sul Pil. E questo rende chiaro perché lo Stato evita di alzare le tasse: porterebbe sul lastrico la propria economia.

Per fare un paragone, il debito privato italiano è al 120 per cento, ma il Belgio è al 181, la Danimarca al 220, l’Irlanda al 263, la Francia al 143, la Germania al 100 per cento, l’Olanda al 228, il Lussemburgo addirittura al 342 per cento del Pil. Questi dati di solito non vengono resi pubblici perché altrimenti sarebbe chiaro che il debito totale, pubblico più privato, non è pagabile. Nessuna nazione può pagare il proprio debito totale, semplicemente non ci sono i soldi. Occorrerebbe una moratoria internazionale per sanare la situazione. Ma ai ricchi e ai potenti non conviene, preferiscono spremerci col lavoro e pagarci sempre meno. Comunque i dati sul debito privato sono facilmente verificabili presso la fonte istituzionale Eurostat.

Questi dati mostrano con tutta evidenza che questa architettura monetaria, che prevede il signoraggio a favore della Banca Centrale e la creazione di moneta debito, non è solo illogica e immorale, ma è completamente catastrofica. Illogica perché le banche centrali negano di avere la proprietà della moneta, però la prestano, riuscendo così a prestare ciò che non possiedono, contro il diritto e contro il buon senso. Così si innesca la seconda illogicità, quella di ricavare un profitto da ciò che è (secondo loro) una passività: ma le banche centrali, e solo loro, ci riescono.

L’osservazione di questa catastrofe non è una questione di destra o di sinistra. Per questo negli anni si trovano commenti concordi, espressi da personaggi sia di destra che di sinistra, quando una crisi metteva in chiaro il comportamento predatorio e usuraio del sistema bancario.

Siamo in guerra

Quando Karl Marx osservava che

«fin dalla nascita le grandi banche agghindate di denominazioni nazionali non sono state che società di speculatori privati… Non bastava però che la Banca desse con una mano per aver restituito di più con l’altra, ma, proprio mentre riceveva, rimaneva creditrice perpetua della nazione fino all’ultimo centesimo che aveva dato»

non sta forse descrivendo il modello qui sopra presentato? E lo stesso afferma Auriti (di destra) con toni ancora più pesanti:

«Io non insinuo che voi banchieri siete dei delinquenti, lo affermo!».

E il premio Nobel Allais:

«Oggi i redditi da signoraggio provenienti dalla creazione di moneta sono spartiti tra mani ignote, senza che nessuno possa realmente identificare chi è che ne trae profitto. Questi redditi non fanno che causare ingiustizia e instabilità e, favorendo investimenti non realmente redditizi per la collettività, non fanno che causare uno sperpero di capitale. Fondamentalmente la creazione di denaro dal nulla effettuata dal sistema bancario è identica, non esito mai a dirlo per fare ben comprendere con cosa si ha a che fare, alla creazione di denaro da parte dei falsari, per questo motivo giustamente condannati dalla legge. Nel concreto essa provoca gli stessi risultati. La differenza è chi ne trae il profitto».

E poi Alexander Del Mar, segretario del Tesoro americano e membro della Commissione monetaria degli Stati Uniti alla fine dell’Ottocento, autore del volume Storia dei crimini monetari (1899):

«Lo scambio è un’azione sociale; il denaro è un meccanismo sociale; è una misura pubblica del valore… se vuoi prosperità devi aver fiducia che il governo nazionale conservi la Misura del Valore; se non ti fidi del governo, puoi certamente conservare la misura della moneta nelle tue tasche, ma non potrai assicurarti i profitti che essa potrebbe farti guadagnare; e perseverare in questo stato di cose porterà gli altri, e probabilmente anche te stesso, alla rovina».

Personaggi diversi, culture diverse, epoche diverse, ma tutti descrivono con precisione impressionante lo stesso meccanismo finanziario e monetario distruttivo che oggi anche noi stiamo vivendo.

Un ulteriore esempio straordinario viene dal celebre scrittore cattolico Charles Péguy. Il brano è tratto dall’opera Denaro. Con la sua prosa caratteristica, descrive in modo impressionante quello che anche noi oggi stiamo vivendo:

«Ai miei tempi tutti cantavano. Nella maggior parte dei luoghi di lavoro si cantava. Oggi si protesta. A quei tempi non si guadagnava quasi nulla. Non si ha neppure idea di quanto fossero bassi i salari. Eppure tutti mangiavano. C’era, anche nelle case più umili, una specie di benessere di cui si è perduto il ricordo. Non si facevano i conti. E non c’era bisogno di contare. Ma si potevano crescere i figli. E se ne crescevano. Non esisteva questa paurosa strozzatura economica che ora, da un anno all’altro, ci dà un nuovo giro di vite. Non si guadagnava niente; non si spendeva niente; e tutti campavano. Non c’era questo strangolamento economico di oggi, questo strangolamento scientifico, freddo, geometrico, regolare, netto, nitido, senza sbavature, implacabile, saggio, abituale, costante, come una virtù: una strozzatura, sulla quale non c’è più nulla da dire, e nella quale colui che viene strozzato sembra avere così palesemente torto… I nostri maestri, i nostri vecchi non potevano prevedere, non potevano immaginare questo sistema, questo meccanismo economico del mondo moderno nel quale anno dopo anno ci sentiamo sempre più strozzati dallo stesso collare di ferro che ci stringe forte alla gola… In altre parole, essi non potevano prevedere, non potevano immaginare questa mostruosità del mondo moderno (che già incombeva), non potevano neppure concepire quel mostro che è la Parigi moderna, con la popolazione divisa in due classi così perfettamente separate, al punto che mai si era visto tanto denaro scorrere verso il piacere, e il denaro rifiutarsi sino a tal punto al lavoro».

Il brano è del 1913; allora c’era una crisi durissima che sfociò nella Prima Guerra mondiale. Anche la Grande Depressione si risolse nella Seconda Guerra mondiale.

Quello che dobbiamo tutti comprendere è che siamo in guerra, letteralmente. Lo ha detto chiaramente, con sfrontatezza, uno degli uomini più ricchi del mondo, lo speculatore americano Warren Buffet. E lo diceva nel 2006, in una intervista pubblicata sul New York Times, un anno prima dello scoppio della crisi:

«Questa è una guerra di classe, ma è la mia classe, la classe dei ricchi, che sta facendo la guerra, e la stiamo vincendo».

Spero di aver fatto meglio comprendere, soprattutto ai molti generosi commentatori dell’ultimo articolo, quanto le mie idee siano distanti da qualsiasi modello keynesiano o monetarista o liberista. Qui non è questione di ideologie economiche o politiche, né di destra né di sinistra. Qui il dato fondamentale è che siamo in guerra. E l’euro (e il dollaro; e la sterlina; e ogni altra moneta creata e posta tra i passivi) è la loro arma di distruzione di massa.

Foto bandiera Europa da Shutterstock

Articoli correlati

5 commenti

I commenti sono chiusi.

I commenti sono aperti solo per gli utenti registrati. Abbonati subito per commentare!

Certo divertente, cara Giovanna Jacob , solo che nella realtà i poteri occulti erano per la stretta monetaria e non il contrario.

Voglio ricordarti che l’inflazione fisiologica italiana è stata storicamente intorno al 4-5%, fa eccezione il periodo compreso tra la metà degli anni 70 fino ai primi anni ottanta quando si ebbe un impennata edell’inflazione a livello mondiale(anche la Germania conobbe un’inflazione a due cifre) dovuta a fattori geopolitici(guerra arabo-israeliana,2 shock petroliferi) e non a fattori endogeni o a politiche keynesiane .

Oggi abbiamo inflazione zero grazie all’euro e alle politiche ultraliberiste europee, con i risultati che sono sotto gli occhi di tutti.

“Fattori endogeni”, concetto affascinante. Preso di sana pianta dal milord inglese che tanti danni ha fatto. Mi spiega come fa a stabilire quanto è dovuto a fattori endogeni, quanto a fattori esogeni e quanto a politiche keynesiane? Così tanto per dire….. sempre per curiosità, lei ha mai comprato qualcosa al supermercato?

I fattori endogeni sono considerati dai post keynesiani. Quand’è che scenderete dal piedistallo e lascerete stare Keynes dove si trova?

Lei non sa come poter fare ad avere un’idea di quanto è dovuto a fattori endogeni e quanto a fattori esogeni? Ha mai sentito parlare di aggregati monetari M1, M2 e M3?

Non è certamente colpa mia se i post keynesiani amano la metodologia di indagine scientifica del suo maestro, per cui inventano “neologismi” estranei alla ricerca economica, molto spesso inutili e ripetitivi.

Lei che va così spesso al supermercato, quanto spesso ha usato una banconota da 500 Euro? E negli ultimi anni l’ha usata più di frequente? Ne ha viste di persona di più?