Perché l’inflazione in Europa è diversa da quella americana

Gli ultimi dati sugli indici dei prezzi mostrano il differente impatto della guerra in Ucraina e della ripresa post Covid sulle economie del vecchio e del nuovo mondo

Recentemente sono stati pubblicati in Italia e nel mondo dati provvisori relativi all’andamento dell’inflazione nello scorso mese di dicembre e nell’intero anno 2022. Rimaniamo in attesa dei dati definitivi, prima di fare commenti approfonditi.

I numeri dell’Istat

Ha iniziato l’Istat, pubblicando i dati provvisori relativi ai prezzi al consumo: in media nel 2022 l’inflazione di fondo (cioè l’aumento dei prezzi al consumo al netto degli energetici e degli alimentari freschi) è stata pari al 3,8 per cento (+0,8 per cento nell’anno precedente). Al netto dei soli energetici, l’incremento dei prezzi al consumo sarebbe del 4,1 per cento (+0,8 per cento nel 2021). Tuttavia, occorre evidenziare che nel solo mese di dicembre l’inflazione di fondo accelera leggermente da +5,6 a +5,8 per cento, mentre quella al netto dei soli energetici sale impercettibilmente da +6,1 a +6,2 per cento.

Nel 2022 i prezzi al consumo registrano una crescita media dell’8,1 per cento (+1,9 per cento nel 2021). L’indice generale dei prezzi al consumo è sceso in dicembre a +11,6 per cento su base annua da +11,8 per cento in novembre.

In conclusione, il rallentamento dell’inflazione in dicembre è imputabile in primo luogo ai prezzi dei beni energetici: energia elettrica (-2,8 per cento), gasolio da riscaldamento (-7,1 per cento), benzina (-0,5 per cento), gasolio per i mezzi di trasporto (-4,5 per cento), gas di città e gas naturale (-8,5 per cento). Commenta l’Istat: «Un effetto di contenimento della dinamica dei prezzi dei beni si deve poi all’indebolirsi delle spinte al rialzo nel settore dei beni alimentari, i cui prezzi evidenziano una sensibile attenuazione del loro ritmo di crescita su base annua».

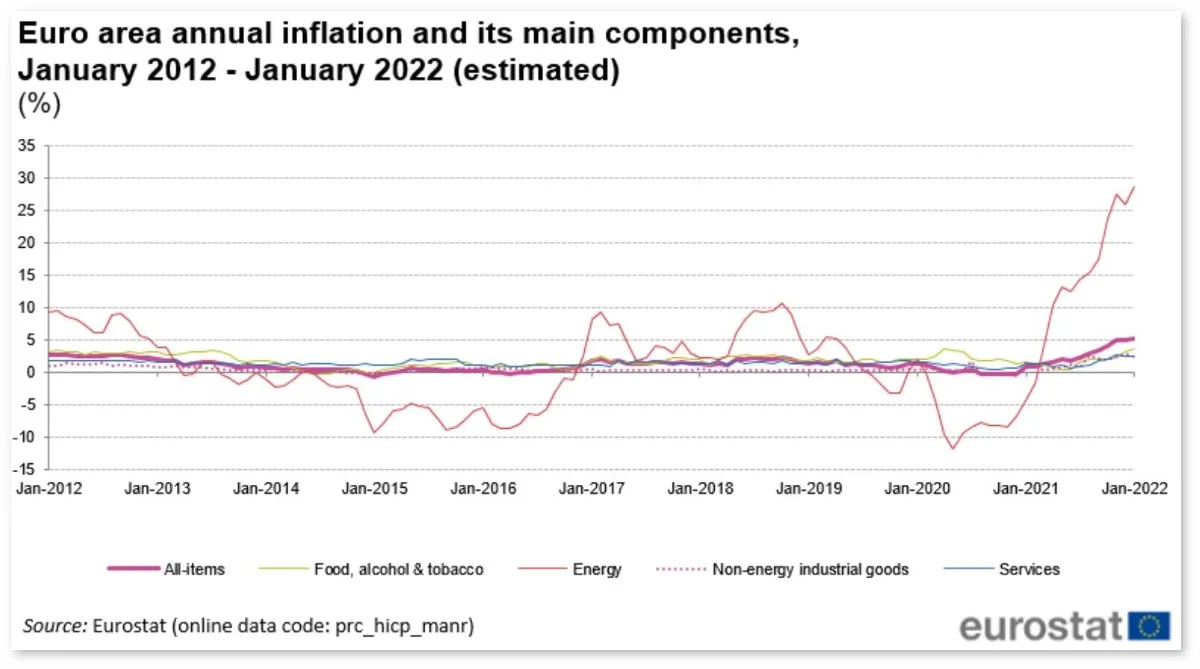

Le stime di Eurostat

Secondo Eurostat (l’ente preposto alla pubblicazione delle statistiche ufficiali nell’area euro), l’inflazione di fondo su base annua nell’area euro è stimata attestarsi nel 2022 intorno al 5,2 per cento, in leggero aumento rispetto al dato di novembre (+5 per cento).

L’inflazione nei dodici mesi che terminano in dicembre 2022 è stimata in +9,2 per cento, in calo rispetto allo stesso dato rilevato in novembre +10,1 per cento. Anche a livello europeo gli energetici costituiscono la componente più rilevante dell’inflazione in dicembre (+25,7 per cento) con un forte calo rispetto a novembre (+34,9 per cento). Seguono gli alimentari, alcolici e tabacco (+13,8 per cento rispetto a 13,6 in novembre), beni industriali (+6,4 per cento rispetto a 6,1 in novembre) e i servizi (+4,4 per cento rispetto a 4,2 in novembre).

In generale si può osservare come anche a livello europeo l’aumento dei prezzi dei beni energetici si stia trasferendo gradualmente a tutta la catena dei prezzi. Le aspettative circa l’evoluzione dell’inflazione di fondo ci dicono che essa è attesa situarsi intorno al 4,2 per cento nel 2023 e al 2,8 per cento nel 2024.

Il rallentamento dell’inflazione negli Usa

È interessante notare come negli Stati Uniti l’inflazione di fondo (Us core) sia stata costantemente superiore a quella europea. Questo è dovuto ad alcune differenze fondamentali nelle condizioni economiche e finanziarie. L’impatto dell’aumento dei prezzi dei beni energetici è molto più alto in Europa che negli Stati Uniti come risultato della maggiore esposizione dell’eurozona alle conseguenze dell’invasione dell’Ucraina da parte della Russia: di conseguenza oggi l’indice generale dei prezzi è più alto in Europa (headline).

Per contro l’inflazione di fondo è più bassa, perché è sostanzialmente più bassa la domanda (il ciclo economico è più indietro). Inoltre il mercato del lavoro vede un tasso di disoccupazione molto basso al di là dell’oceano (3,5 per cento), mentre nel Vecchio Continente continuano ad esistere ampie sacche di disoccupazione.

Il 12 gennaio 2023 è stato diffuso il dato relativo all’indice dei prezzi al consumo negli Stati Uniti in dicembre, che è in calo a +6,5 per cento da +7,1 in novembre e da 9,1 in giugno. L’indice “core” (il cosiddetto Consumer Price Index) è sceso al 5,7 per cento in dicembre dal 6 in novembre. A questo punto i mercati sperano che l’andamento dei prezzi induca la Fed (la banca centrale americana) a ridimensionare i rialzi dei tassi futuri o quanto meno si attendono che non sarà necessario portare i tassi (attualmente al 4,25-4,50 per cento) molto oltre il 5, prima di fare una pausa.

In un articolo del 10 gennaio a firma di Valentina Romei, il Financial Times ha diffuso il seguente grafico:

Oggi la preoccupazione fondamentale della Fed sembra essere quella di capire quanta disoccupazione dovrà essere creata, aumentando i tassi di interesse e fermandosi possibilmente poco prima di generare una grave recessione.

0 commenti

Non ci sono ancora commenti.

I commenti sono aperti solo per gli utenti registrati. Abbonati subito per commentare!