Il problema della casa ormai è straripato ben oltre il confine di Milano

Presentato il rapporto 2026 dell’Osservatorio Casa Abbordabile. Vivere e lavorare nel capoluogo lombardo costa fino al 60 per cento del reddito. Hinterland compreso

È un bene che il tema dell’abbordabilità e dei costi della casa a Milano si sia guadagnato finalmente il centro dell’attenzione dei media, il problema è che questi ultimi si alimentano da «fonti per molti versi discutibili, perché spesso sono parte attiva dal mercato immobiliare e quindi hanno tutto l’interesse a far passare l’idea che una crescita costante dei valori immobiliari sia positiva». E non c’è dubbio che l’attrattività di Milano sia una bella notizia, ma c’è un effetto collaterale sempre più “impattante” con cui bisogna fare i conti, la cosiddetta emergenza abitativa, ed è proprio per questo che l’Osservatorio Casa Abbordabile (Oca) ha deciso di provare a misurare lo stato di salute del mercato immobiliare «tenendo conto di quell’80 per cento dei lavoratori dipendenti che sono in una fascia di sofferenza» proprio per il costo proibitivo della vita a Milano.

Così mercoledì 22 aprile nella sede milanese della Cisl il professor Massimo Bricocoli ha introdotto la presentazione del terzo rapporto Oca dal titolo Milano inside out. Abbordabilità della casa e dinamiche di trasformazione nella regione urbana, promosso dal Consorzio Cooperative Lavoratori (Ccl) e Lum in partnership con il dipartimento di Architettura e Studi urbani (Dastu) del Politecnico di Milano. L’intelligenza dell’approccio dell’Osservatorio Casa Abbordabile sta proprio nel provare a mettere in relazione i prezzi degli immobili della città con le risorse economiche di cui dispongono i suoi cittadini, a partire in particolare dall’assunto per cui vivere a Milano è “abbordabile” «quando i costi abitativi non superano il 30 per cento del proprio reddito», ha ricordato Bricocoli.

Da questo punto di vista, i dati del rapporto Oca 2026 – in linea con i precedenti – mostrano come effettivamente «l’abbordabilità sia un fattore di fragilità nello sviluppo urbano ed economico di Milano, nonostante questa narrazione che preferisce vedere nella crescita costante dei valori immobiliari soltanto una dimostrazione di successo», ha insistito il professore del Politecnico. Non è un vizio che riguarda solo Milano, naturalmente. Anzi, il mondo è pieno di metropoli sempre più “esclusive ed escludenti”, ma «un dato che non possiamo non segnalare è che ci sono città che stanno prendendo misure drastiche proprio sul tema dell’abbordabilità, da New York a Barcellona a Parigi», mentre qui il fenomeno, pur peggiorando di anno in anno, incontra a tutt’oggi «uno scarso contrasto».

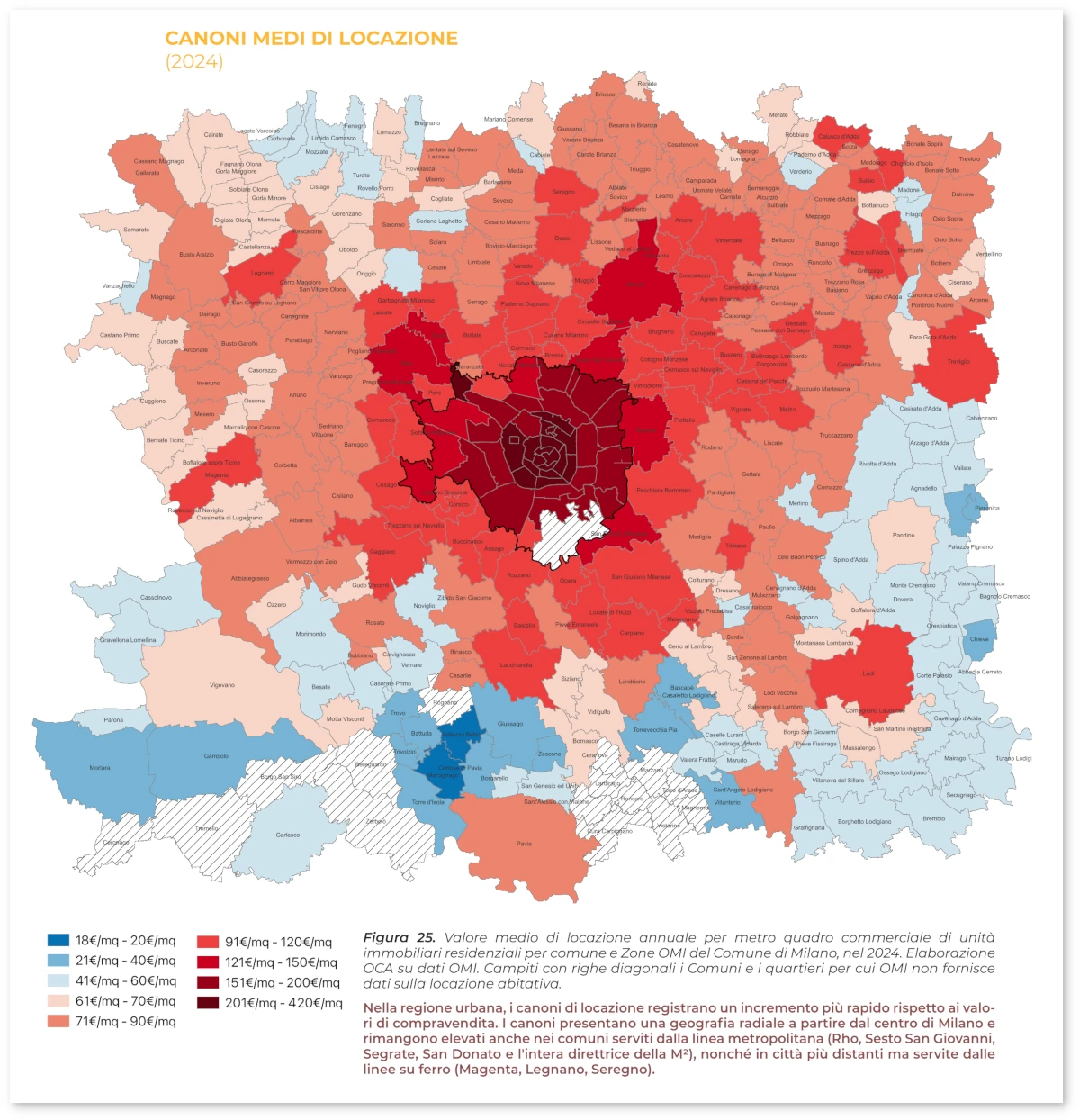

Che cosa dice quindi il terzo rapporto Oca? Informa che a Milano la forbice tra redditi/salari e costi dell’abitare continua ad allargarsi e, soprattutto, si consolida come fenomeno strutturale che riguarda non solo la città entro i suoi confini amministrativi, ma l’intera regione urbana. Vediamo qualche numero nel dettaglio.

Costi abitativi e redditi a Milano

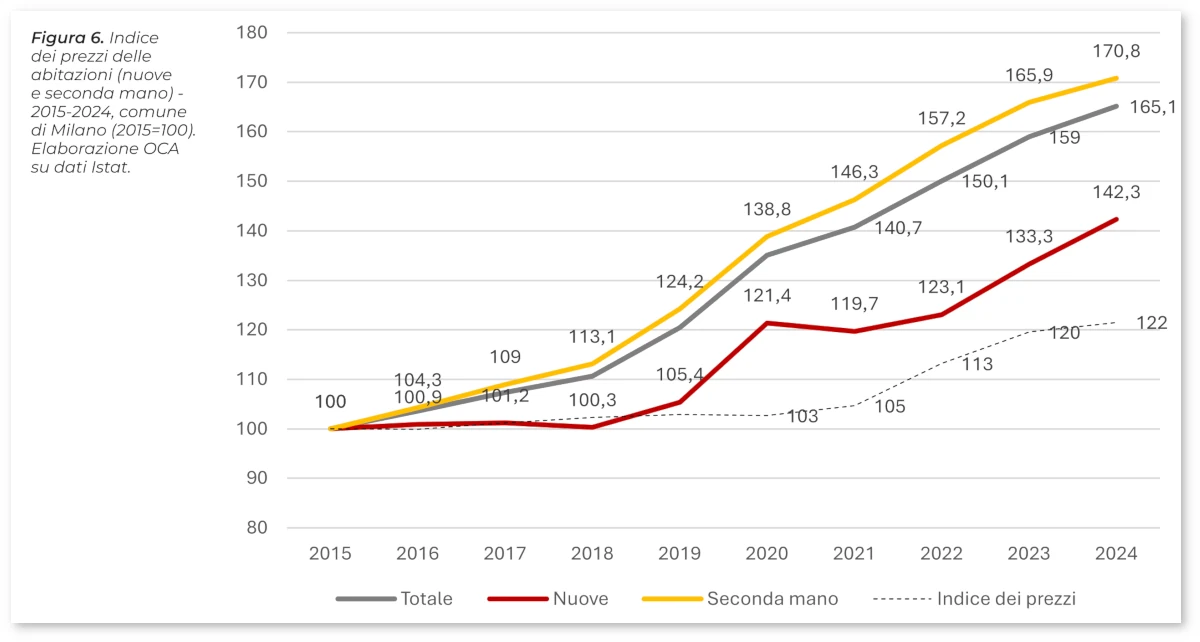

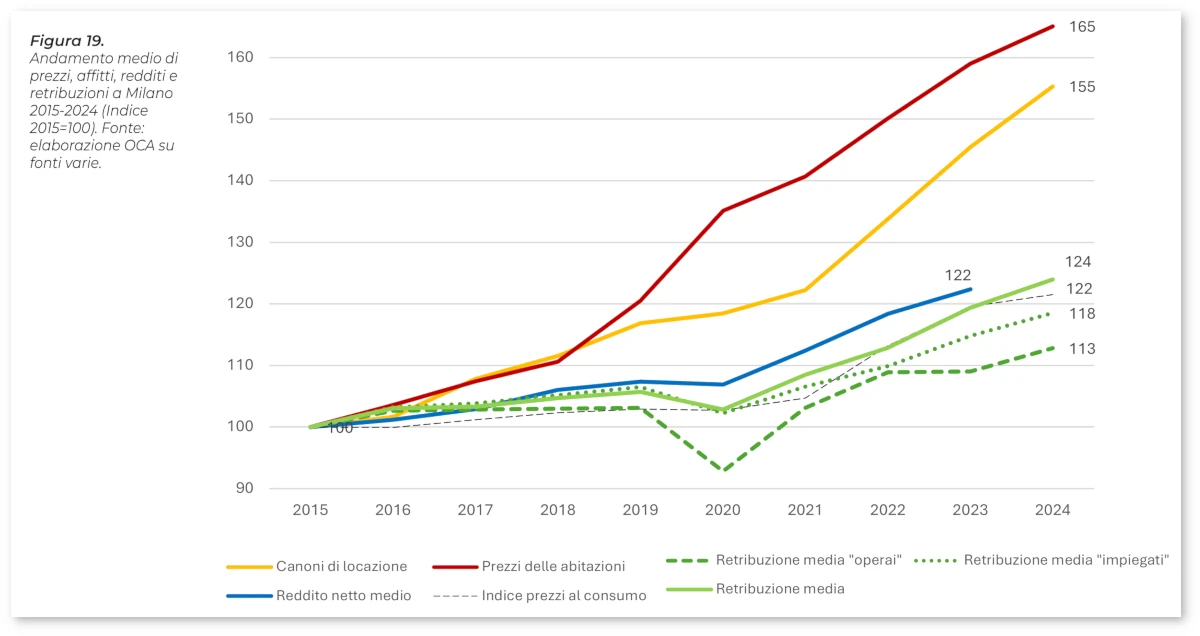

A Milano città, l’andamento resta netto: la forbice tra redditi/salari e costi abitativi continua a crescere. Nel 2024, i prezzi di compravendita a Milano crescono del 8,5 per cento rispetto all’anno precedente e i canoni di locazione del 6,8 per cento, mentre i salari medi aumentano solo del 4,2 per cento (al di sotto dell’inflazione); ma la crescita dei salari è ancora più contenuta, +3,7 per cento per i redditi medio-bassi della categoria di dipendenti privati definiti da Inps “operai” e +2,6 per cento per i redditi medi della categoria “impiegati”, che complessivamente sono oltre l’85 per cento dei dipendenti privati in città.

È questa divaricazione a rendere la casa sempre meno abbordabile per chi dispone solo di reddito da lavoro e, come già sottolineato, la proprietà immobiliare (di chi già ha oppure eredita) oppure l’aiuto finanziario (generalmente parentale) diventano condizioni sempre più necessarie per poter abitare e, dunque, per poter lavorare in città.

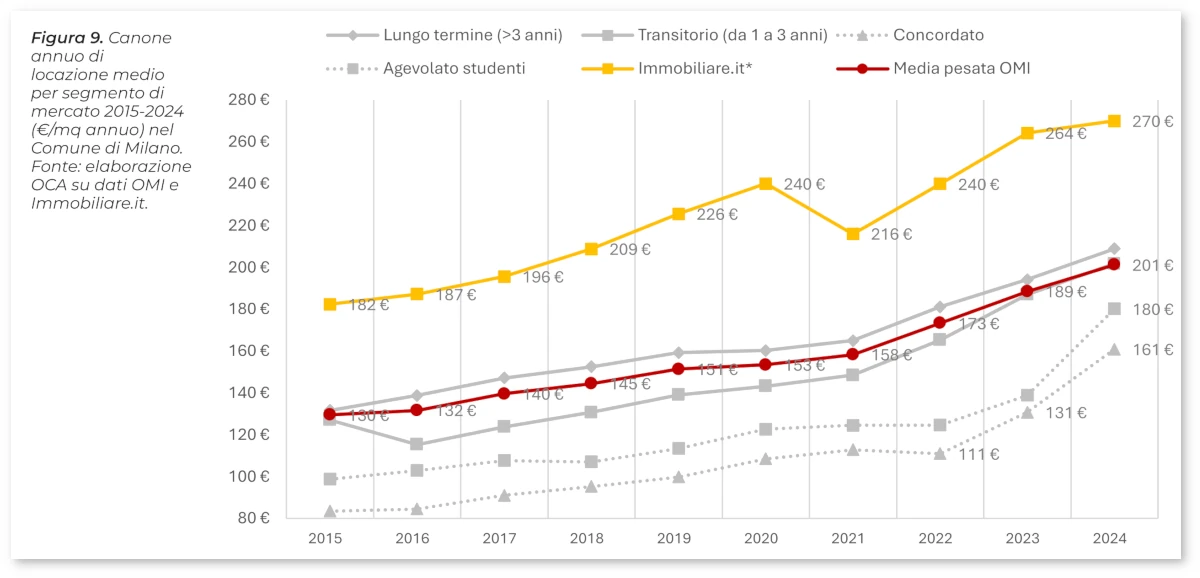

Il canone medio pesato dei nuovi contratti di locazione registrati dall’Agenzia delle entrate passa da 189 €/mq annuo nel 2023 a 201 €/mq annuo nel 2024 (+6,8 per cento in un anno). L’analisi della composizione dei nuovi contratti di locazione evidenzia una tendenza alla diminuzione dei contratti a lungo termine (-7 per cento sul 2023) rispetto ad altre tipologie, soprattutto il canone transitorio e, in minor misura, il canone concordato, incentivato dai nuovi accordi territoriali del 2023. I contratti a canone concordato più che raddoppiano rispetto al 2023, raggiungendo 4.471 unità, ma con un incremento dei canoni medi di locazione, ormai sempre più vicini a quelli di mercato.

Sul fronte dei redditi, l’ultimo anno disponibile (dichiarazioni riferite ai redditi 2023) registra una crescita nominale che, pesata sull’aumento del costo della vita, «praticamente si annulla». La distribuzione resta polarizzata: nel Comune di Milano nel 2023 il 52,5 per cento dei contribuenti dichiara meno di 26.000 euro l’anno di imponibile, e il 30,7 per cento meno di 15.000 euro l’anno. Nel 2024, per i dipendenti privati a tempo pieno e indeterminato, le retribuzioni lorde medie si attestano a 1.542 euro al mese per gli operai, 2.707 euro per gli impiegati, 6.530 euro per i quadri e 15.686 euro per i dirigenti.

I metri quadrati abbordabili

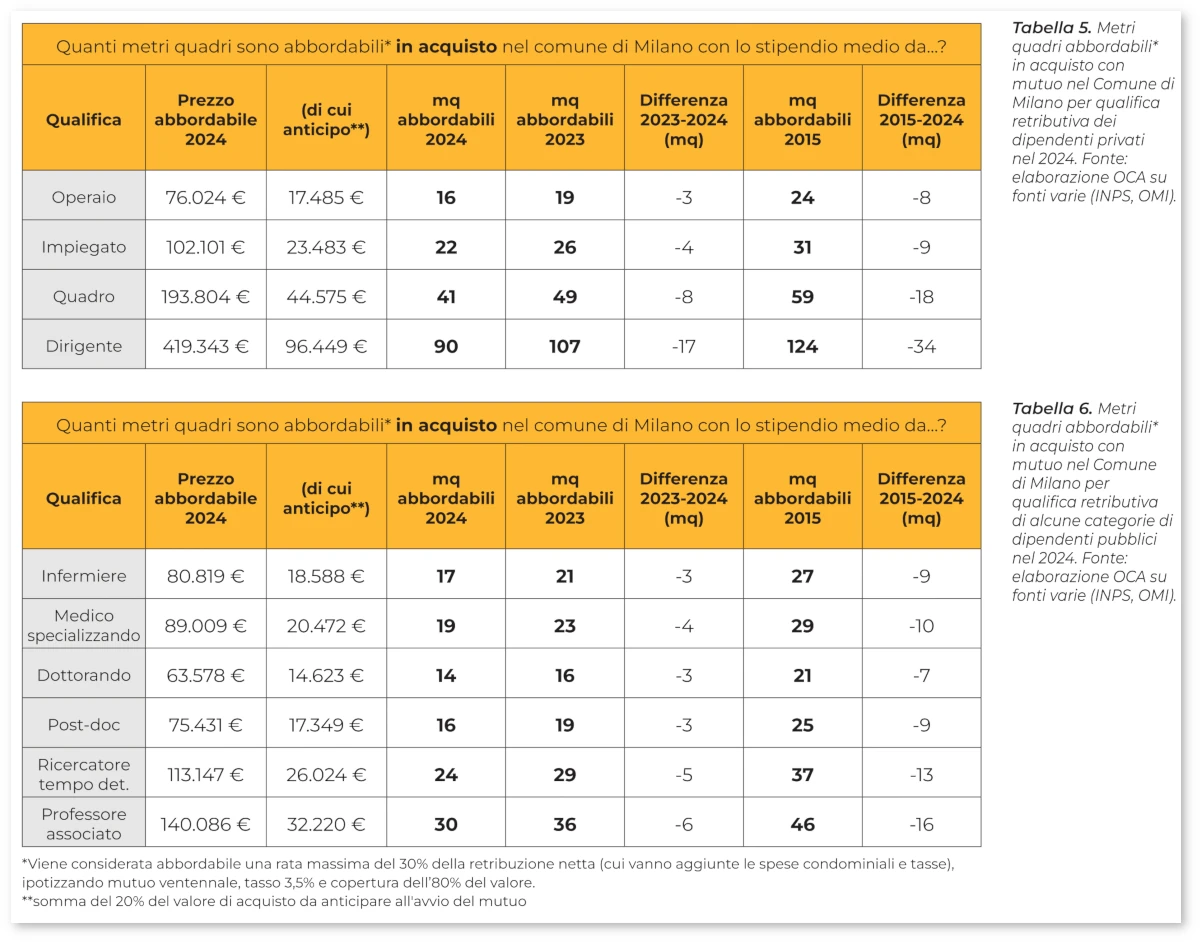

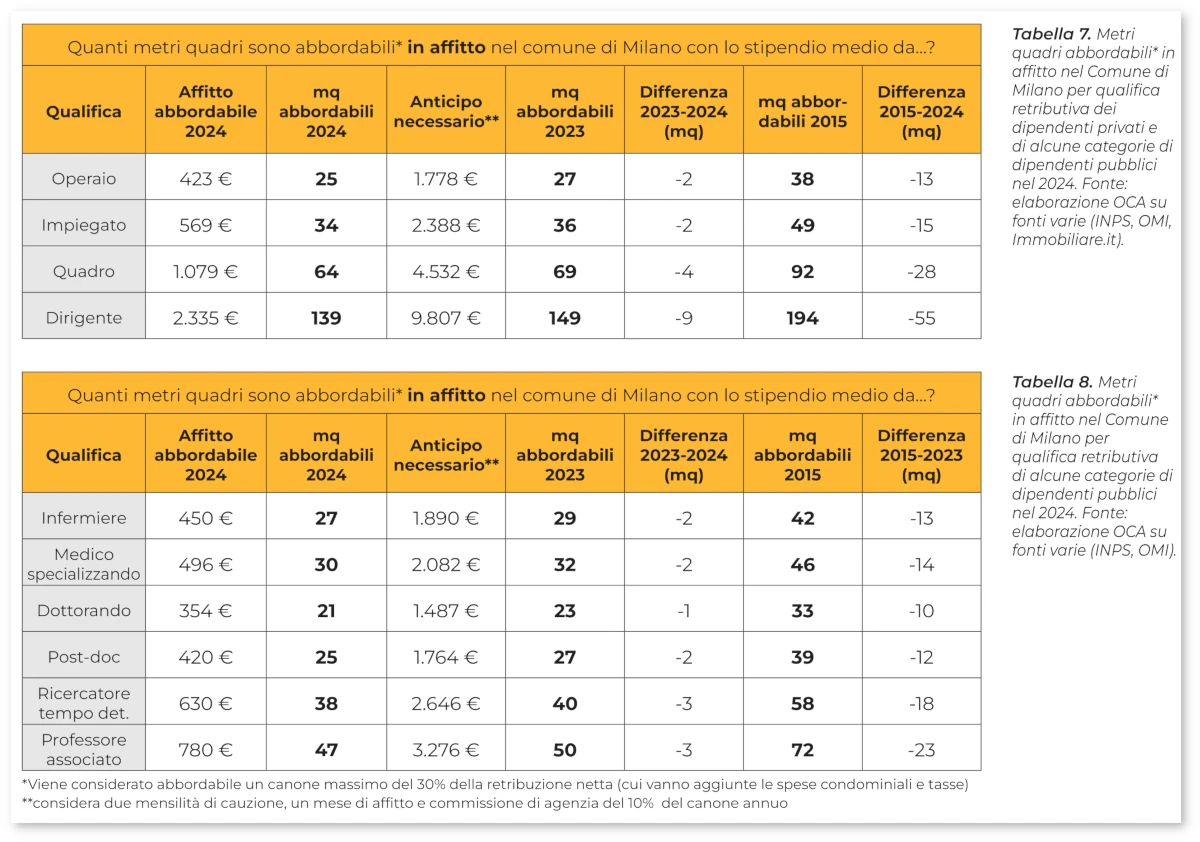

L’effetto di queste dinamiche si misura con chiarezza nell’indice dei metri quadrati abbordabili, dove per “abbordabile” si intende una spesa pari al 30 per cento del salario netto. Ebbene, per quanto riguarda l’acquisto con mutuo, nel 2024 chi ha un reddito di 1.542 euro (media categoria operai) può permettersi mediamente 16 metri quadrati (3 in meno del 2023), un reddito di 2.707 euro (media categoria impiegati) 22 metri quadri (4 in meno), un reddito di 6.530 euro (media categoria quadri) 41 metri quadri (8 in meno), e con 15.686 euro (media categoria dirigenti) 90 metri quadri (17 in meno).

In locazione, nello stesso anno, un operaio arriva a 25 metri quadrati (2 in meno del 2023) e un impiegato a 34 metri (2 in meno). Si tratta di soglie sempre più critiche, visto che per le qualifiche medio-basse indicano superfici inferiori ai tagli minimi normalmente disponibili sul mercato, rendendo l’accesso non solo “non sostenibile”, ma spesso semplicemente irrealistico.

La precarizzazione degli affitti

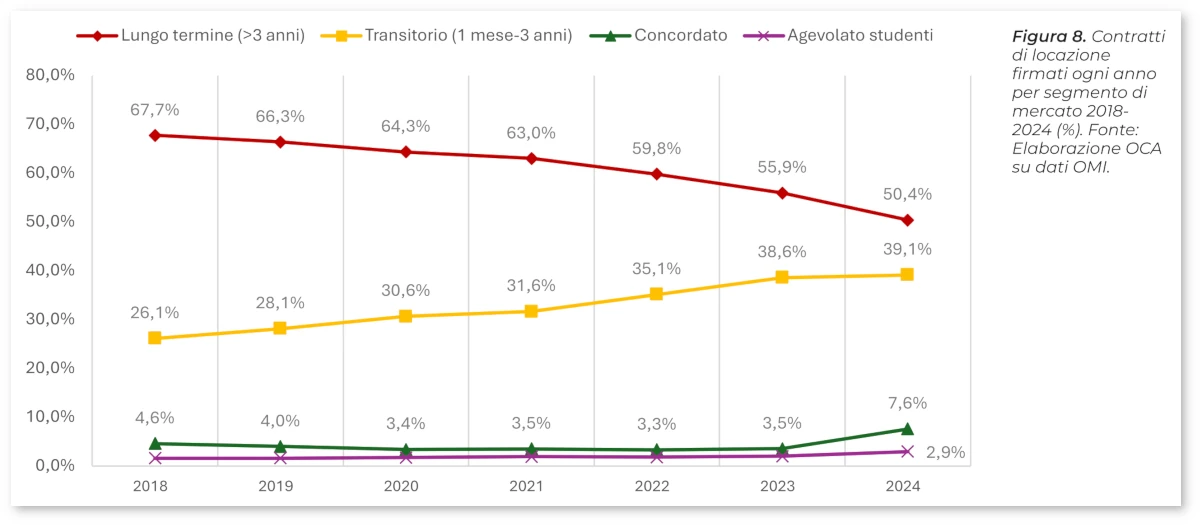

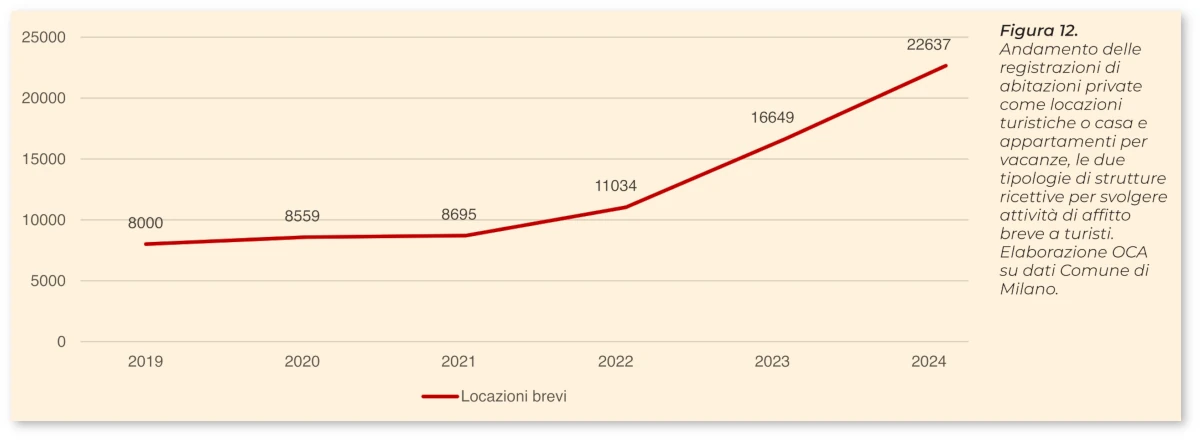

Un’altra tendenza preoccupante registrata nel rapporto Oca 2026 sempre a riguardo degli affitti è la loro precarizzazione, cui è dedicato un focus ad hoc: la crescente centralità di contratti sempre più brevi, la mancata offerta di nuove soluzioni alberghiere e l’affitto turistico erodono l’offerta di soluzioni abitative stabili e alimenta un mercato più volatile e diseguale. Nel 2024 i contratti transitori con durata inferiore a un anno arrivano a sfiorare quota 7.000 contratti registrati in un anno (+137 per cento tra 2015 e 2024). Sul fronte delle locazioni brevi turistiche, dopo la stagnazione del periodo Covid, le registrazioni crescono con ritmo sostenuto (+27 per cento nel 2022, +51 per cento nel 2023, +36 per cento nel 2024). Nel 2024 l’offerta ricettiva extralberghiera in città supera i 100.000 posti letto (+27.000 posti letto in un anno) e assorbe il 42 per cento delle presenze turistiche. A fronte di una forte crescita dell’attrattività turistica della città, il numero di posti letto in soluzioni propriamente alberghiere è rimasto sostanzialmente immutato, rendendo inesorabile la pressione turistica sugli alloggi privati.

In cinque anni, dal 2020 al 2024, la quota di affitti a lungo termine (contratti 4+4 e 3+2) passa dal 66 al 51 per cento, mentre quella delle locazioni temporanee (transitori, studenti e affitti brevi) sale dal 34 al 49 per cento. A fronte di una domanda di alloggi ad uso temporaneo da parte di lavoratori a tempo determinato o in fase di assestamento in città, diviene fondamentale monitorare il fenomeno e articolare e regolare al meglio le tipologie di offerta abitativa più adeguate.

La regione urbana sempre meno accessibile

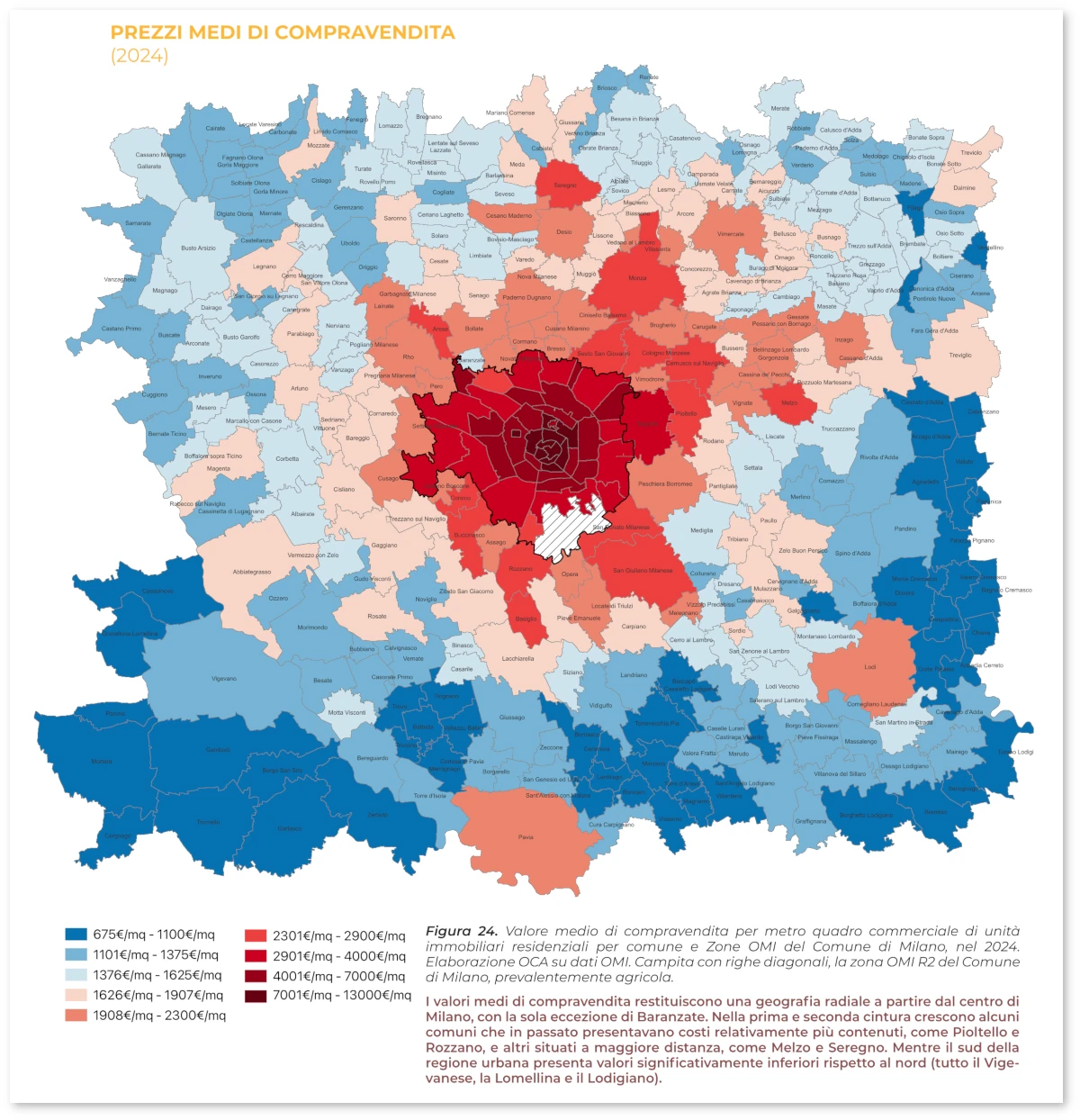

L’abbordabilità è ormai una questione che supera il confine amministrativo. Nella regione urbana milanese (un’area analizzata che comprende più di 330 comuni), il confronto tra reddito medio comunale e costi abitativi descrive una situazione di diffusa e crescente tensione abitativa e inabbordabilità. Il canone di locazione cresce più rapidamente anche nella regione urbana, che sembra sempre più mostrare riflessi delle dinamiche del mercato milanese. Vari comuni hanno condizioni di abbordabilità simili a Milano: Sesto San Giovanni, Rho, Melzo, ma anche Seregno, Paderno Dugnano, Bresso, Brugherio e, a sud, Rozzano, Corsico e Melegnano, hanno indici di abbordabilità in locazione al di sotto dei 55 metri commerciali.

Il pendolarismo agisce come “camera di compensazione” rispetto ai costi abitativi, ma genera nuovi costi economici e sociali e, soprattutto, rende evidente che vivere “fuori Milano” non significa automaticamente vivere in modo più abbordabile, specie quando si sommano canoni e costi (economici e di tempo) della mobilità.

Includendo costi e tempo di trasporto, le condizioni di accesso alla casa per i pendolari su Milano sono critiche su quasi tutti i comuni ben serviti dal trasporto pubblico, con poche eccezioni. Per un lavoratore con una retribuzione di 1.540 euro lordi mensili, i comuni più abbordabili sono quelli da cui è più difficile raggiungere Milano, mentre quelli meglio serviti hanno costi per l’abitazione e il trasporto che si attestano tra il 50 e il 60 per cento del salario. A Milano le percentuali sono quasi sempre sopra il 60 per cento, ma ci sono quartieri più abbordabili a nord-ovest e ovest.

La mobilità privata, che permette di pendolare da comuni con costi abitativi inferiori, fa esplodere le spese di trasporto, oltre che le esternalità negative sull’ambiente e le infrastrutture stradali. L’utilizzo dell’auto aumenta l’accessibilità nella regione urbana, potenzialmente incrementando le possibilità insediative, ma lo fa in un territorio caratterizzato da una forte dipendenza dalla mobilità privata. Tuttavia, ciò comporta un incremento sostanziale dei costi, al punto che, per un salario di 1.540 euro lordi, i costi per l’alloggio, le spese di trasporto e il tempo trascorso nel traffico, nella regione urbana rappresentano una percentuale che varia tra il 60 e l’80 per cento del reddito.

L’obiettivo è chiaro: «Case a non più di 100-110 euro al metro all’anno»

Ad Alessandro Maggioni è toccato ieri il compito di trarre le conclusioni più “politiche” suggerite dal rapporto. Il diffondersi dei sintomi dell’emergenza abitativa anche al di fuori del perimetro del Comune dimostra che «non basta spostare il problema del costo della casa fuori Milano», ha detto il presidente di Ccl. «Serve una visione di lungo periodo che integri politiche abitative, infrastrutture di trasporto pubblico e salvaguardia del paesaggio agricolo e naturale». Senza però lasciarsi intimidire dalle crociate contro la rigenerazione delle aree dismesse: «È roba da Medioevo a mio avviso quando ci sono necessità così forti a cui bisogna rispondere».

«Il rapporto conferma un ulteriore peggioramento dell’abbordabilità, senza segnali di inversione, anche a causa del peso crescente dei costi di trasporto», commenta Maggioni. «Allo stesso tempo, la diffusione di affitti brevi sta riducendo l’offerta stabile, aumentando la precarietà. Per questo è fondamentale qualificare l’offerta e definire soglie sostenibili, soprattutto per i redditi più fragili. In questo senso, i rapporti Oca mettono nero su bianco che un canone realmente abbordabile in una città come Milano – e più in generale in tutti i mercati immobiliari ad alta pressione – non può superare i 100-110 euro al metro quadrato all’anno. Oltre questa soglia, anche lavoratori e lavoratrici essenziali per la vita delle città, come infermieri, tranvieri, medici e insegnanti che non possono contare sullo smart working, rischiano di non potersi più permettere un alloggio dignitoso. Non è più tempo di analizzare il fenomeno: è tempo di intervenire con politiche integrate e strutturali».

0 commenti

Non ci sono ancora commenti.

I commenti sono aperti solo per gli utenti registrati. Abbonati subito per commentare!