I numeri dopo due anni di governo Renzi. Solo dati da fonti ufficiali. No Powerpoint

Una crescita occupazionale un poco drogata e una economia che difficilmente saprà approfittarne. Senza contare l’arrivo dei “cavalieri dell’apocalisse”.

Articolo tratto dal numero di Tempi in edicola (vai alla pagina degli abbonamenti) – L’esecutivo in carica ha giurato il 22 febbraio 2014 e ha compiuto quindi due anni in questi giorni. In pratica, a meno di imprevisti, il governo Renzi è al suo “midterm”, e si impone una riflessione sui temi su cui si gioca non la fortuna di un uomo politico, ma la vita di 60 milioni 680 mila italiani: lavoro e crescita. Questa valutazione si basa su dati e previsioni di fonte ufficiale (vedi tavole 1 e 2 seguenti) e vuole mettere a confronto l’Italia del 2015, dopo due anni di governo Renzi, con quella del 2013, non ancora emersa dal doppio bagno recessivo Great Recession 2008-Sovereign Debt Crisis 2011.

I pilastri dell’“offertismo”

La politica economica di Renzi, a volerne comprendere la visione, si è basata su un paradigma della supply-side economics, del tutto in linea con l’ortodossia monetarista e neoliberista, dove si postula l’inversione della relazione causale fra crescita e ripresa del mercato del lavoro, imparata a così caro prezzo – con la Grande Depressione del 1929 e una guerra mondiale – dal pensiero macroeconomico. Lo sottolineiamo non per qualche velleità teorica, ma perché è solo sulla base di questo assunto che si può dar conto dell’impianto della “Renzinomics” – nonché della reversibilità dei modesti successi da questa conseguiti.

Qualcuno obietterà che a questa linea non ci fosse, già in partenza, alternativa. There Is No Alternative. Ce n’erano poche di alternative per un paese costretto nel letto di Procuste di Ue, Bce e Fmi – e lasciato in balìa dei “retroscenici poteri” che questo premier ci hanno imposto. Resta oggi il fatto che la politica “offertista” renziana ha finito per identificarsi con il Jobs Act. Altre misure (80 euro, taglio Irap) non richiedono commenti. E, a sua volta, ciò che ha consentito al Jobs Act di poter fare la differenza non è stata la riscrittura dell’articolo 18 o altre riforme tese alla “svalutazione interna” del lavoro, ma la forte, determinante, decontribuzione – scritta però in legge di stabilità 2015! – per i nuovi contratti a tutele crescenti. È questo che ha messo in moto la ripresa.

L’impiego tra riforma e doping

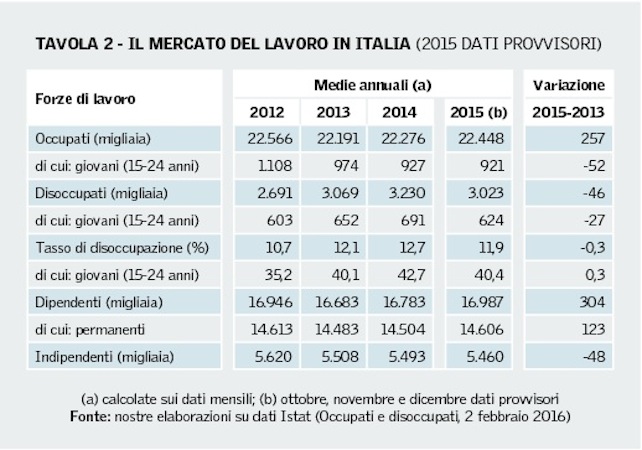

Confrontando le medie annue dei dati mensili Istat (i dati degli ultimi tre mesi sono provvisori), si ha che gli occupati in Italia fra il 2013 e il 2015 sono cresciuti di 257 mila unità, come sintesi di 304 mila dipendenti in più e 48 mila indipendenti in meno (le discrepanze derivano da arrotondamenti). La positiva variazione dei dipendenti sarebbe da ascriversi per 123 mila unità a quelli permanenti (con contratti a tempo indeterminato, compresi quindi quelli nuovi a tutele crescenti) e per 181 mila unità a quelli a termine.

Va osservato che tale crescita dei dipendenti permanenti misurata dall’Istat (in base alla rilevazione sulle forze di lavoro) è notevolmente inferiore rispetto ai dati rivendicati dal ministro Poletti (desunti dagli archivi amministrativi dell’Inps e dei Centri per l’impiego). Ciò ha una spiegazione scientifica: il disegno di campionamento dell’indagine Istat consente di stimare con precisione il livello degli occupati, ma può invece risentire, nel breve periodo, di viscosità nel rappresentarne le variazioni nella composizione, per effetto dello schema di rotazione del campione. È quindi probabile che la crescita dei dipendenti permanenti sia stata più forte, pur rimanendo fermo il dato della crescita del totale occupati, quantificata in 257 mila unità (con ordinari errori di stima).

Si può quindi accreditare buona parte della crescita occupazionale intervenuta nel biennio 2014-2015 al sostegno economico dei contratti a tutele crescenti da parte del governo? Sì, obiettivamente sì. Come vanno riconosciuti gli sforzi finalizzati a ridurre la precarietà del lavoro. Ma questo successo, da valutarsi senza perderne di vista la reale portata, presenta due contraddizioni. Si ha, da una parte, l’incapacità di andare a incidere sulla disoccupazione, che rimane su livelli elevatissimi. Dall’altra, la crescita del Pil nel 2016 potrà poggiare, com’è stato nel 2015, solo sul contributo di una domanda interna, il cui momento fa perno su una ripresa del mercato del lavoro dopata dalla decontribuzione.

La disoccupazione incurabile

Renzi rivendica il “segno meno” per la disoccupazione. E la comunicazione ha scelto, nell’altalena congiunturale, i termini di raffronto che più le tornavano, lasciando in ombra che nel primo anno di governo (2014) i disoccupati sono continuati a crescere. Ma se restiamo fedeli al nostro esercizio di misurare la distanza fra l’Italia “prima di Renzi” (2013) e quella “dopo due anni di Renzi” (2015), confrontando le medie annue, si ottiene che i disoccupati sono diminuiti in valore assoluto solo di 46 mila unità e il tasso di disoccupazione è diminuito solo di due decimi di punto, passando dal 12,1 all’11,9 per cento. Poco di più che un “segno meno”, per l’appunto. Una riduzione simbolica.

Ma il fatto ancora più preoccupante è che nel medesimo lasso di tempo non è diminuito il tasso di disoccupazione giovanile (15-24 anni) che è passato dal 40,1 al 40,4 per cento, tre decimi di punto ma in più. Per i giovani la ripresa non si è fatta quasi sentire perché non ci sono posti vacanti nelle imprese, il cui tasso, al quarto trimestre 2015, è fermo a un misero 0,6 per cento del totale occupati.

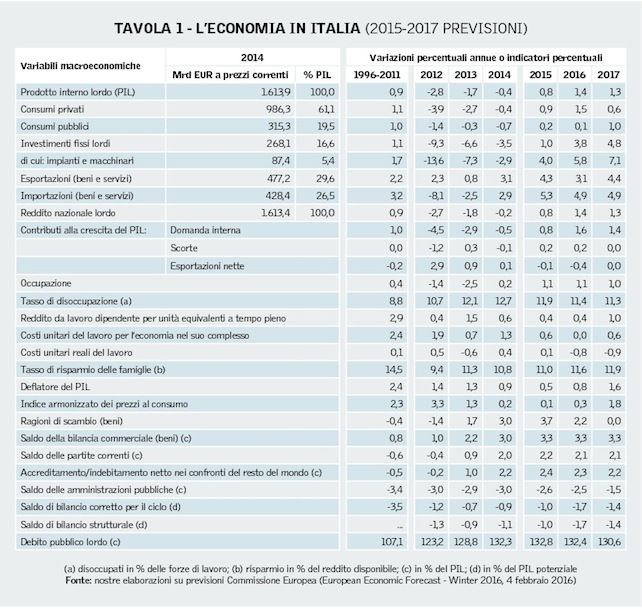

Le previsioni della Commissione europea, che non si possono qualificare certo come pessimistiche, mettono in conto, per l’Italia, tassi di disoccupazione dell’11,4 per cento nel 2016 e dell’11,3 nel 2017 che, sebbene verosimilmente sottostimati, restano comunque elevatissimi. È uno scenario di vera e propria resilienza della disoccupazione: gli attuali tassi di crescita non la riassorbiranno mai. Il numero medio annuo di persone in cerca di occupazione nel 2015 è pari a 3 milioni 23 mila unità. Erano metà prima della crisi. Restano talmente tante da non incontrare più attenzione ma irritazione.

Tirarsi su per i lacci delle scarpe

Nell’Europa che ha mosso poco meno di un dito per contrastare la più grave recessione del secondo dopoguerra, la parola d’ordine resta self-sustaining recovery. Il massimo consentito è l’offertismo: pulling oneself up by the bootstraps. Il gioco di produrre uno shock esogeno da offerta (che richiede comunque un forte stimolo fiscale per le imprese), di tirarsi su per i lacci delle scarpe, funziona però se troviamo la domanda aggregata lì pronta ad acchiapparci sul bordo della buca dove salterelliamo. Purtroppo la storia di questa ennesima ripresa che si pretende guidata dal mercato del lavoro non ha un lieto fine. Perché gli effetti dello stimolo iniziale sarebbero stati comunque destinati ad esaurirsi.

La crescita dell’occupazione nel 2015 risulta già oggi inferiore a quella prevista dal Winter Forecast della Commissione europea: ossia lo 0,8 e non l’1,1 per cento se le stime provvisorie del 2 febbraio verranno confermate dai dati definitivi attesi per il 10 di marzo. Ma le prospettive dell’occupazione sarebbero state in calo anche in assenza del rallentamento congiunturale nel quarto trimestre 2015 e della sempre più temuta inversione del ciclo nel 2016, perché il governo ha già sparato quasi tutte le sue cartucce: la legge di stabilità 2016 estenderà sì, infatti, lo schema di sostegno alle assunzioni a tempo indeterminato che verranno fatte nel 2016, ma solo con una parziale esenzione (40 per cento). Ma soprattutto perché in assenza di più robuste politiche, non poteva esserci uno stimolo efficace e duraturo alla domanda: nel 2015 gli investimenti pubblici hanno toccato il fondo, dopo cinque anni di contrazione, e non si è visto ancora un euro degli oramai mitici 300 miliardi stanziati da Juncker.

Per questo motivo, il risultato più celebrato dal governo Renzi, il tanto atteso “segno più” per il Pil, è destinato a deludere le attese e a rivelarsi assai effimero. Nel 2015 la crescita reale del Pil non sarà infatti né lo 0,9 per cento scritto da Padoan nel Def, né lo 0,8 previsto dalla Ue: le stime preliminari, rilasciate dall’Istat il 12 febbraio scorso, ci dicono che la variazione, anno su anno, calcolata sui dati grezzi, è stata dello 0,7 per cento, ma essa, al netto degli effetti di calendario (nel 2015 ci sono state tre giornate lavorative in più rispetto al 2014), va ridimensionata allo 0,6 per cento: questo è stato il vero ritmo di crescita nel 2015.

Certo, niente a che vedere con la “tempesta perfetta” del governo Monti, a cui si deve una caduta del Pil del 2,8 per cento nel 2012 e che ha lasciato in eredità a Letta un’Italia che nel 2013 decresceva dell’1,7 per cento, con una coda recessiva che si estenderà fino al 2014, al primo anno di governo Renzi (-0,4 per cento). Ma questo 0,6 per cento di crescita nel 2015 è troppo più vicino allo zero del previsto. E pare destinato a divenire zero se non a calare sotto zero. Le variazioni congiunturali del Pil (ossia trimestre su trimestre precedente) nel 2015 mostrano che la crescita ha decelerato in modo lineare nel corso dell’anno: 0,4 per cento nel primo trimestre, 0,3 nel secondo, 0,2 nel terzo e 0,1 nel quarto. Non ci vuole uno scienziato missilistico per capire come procederanno le cose. Nelle scorse nerissime giornate le borse lo hanno già dato per scontato.

2016: downside risks o recessione?

Alla debolezza intrinseca della scommessa di Renzi si è aggiunta la sfortuna. Il rallentamento delle economie emergenti, le conseguenti svalutazioni, l’inesorabile caduta del prezzo del petrolio e delle commodities, la deflazione a stento controllata, la mina vagante europea dei non-performing loans che gravano sui bilanci delle banche, per non parlare del nemico alle porte e dell’orda dei profughi: i tecnocrati di Bruxelles sminuiscono questi cavalieri dell’apocalisse chiamandoli downside risks, ma le previsioni 2016 della Commissione europea del 4 febbraio (tavola 1) sono oggi carta straccia.

Già nel 2015 il contributo alla crescita del Pil delle esportazioni nette è stato negativo e persino le ireniche previsioni Ue prevedono un peggioramento per il 2016: le svalutazioni nei paesi emergenti e il crollo del greggio hanno già fatto fare un balzo nel 2015 alle nostre ragioni di scambio (ossia il rapporto fra i prezzi dell’export e quelli dell’import) e, nonostante la riduzione dei costi unitari reali del lavoro che proseguirà nel 2016, in virtù di una rassegnata moderazione salariale e dei recuperi di produttività, è impossibile frenare l’emorragia di risorse verso il resto del mondo. Solo la Germania, con il suo avanzo scandalosamente alto del saldo delle partite correnti (8,8 per cento del Pil), può rimanere indifferente ai rischi di una nuova recessione, restando in vigore il Patto di bilancio europeo. Per noi e per i Paesi del Sud Europa sarebbe la fine.

La crescita del Pil, già inferiore al previsto per il 2015, farà rivedere al rialzo la previsione per i rapporti deficit/Pil e debito/Pil. Il primo era stato portato da Renzi dal -2,9 per cento del 2013 al -2,6 del 2015, non certo “affamando la bestia” delle burocrazie ministeriali romane, ma facendo pagare il conto alle amministrazioni locali e ai cittadini. L’aumento dell’Iva è comunque dietro l’angolo. Sull’altro rapporto, quello fra debito e Pil, nulla ha potuto nemmeno Renzi: era al 128,8 per cento nel 2013 ed è cresciuto arrivando al 132,8 nel 2015. Negli scorsi giorni i mercati hanno riportato in voga lo spread. Riuscirà mai Renzi a convincere l’Europa a procedere a politiche espansive straordinarie che la salvino dal latente default di sistema? Un New Deal. Non demo di Powerpoint.

Foto Ansa – Grafici di Tempi