Giovanni Passali, autore di questo articolo, è il presidente dell’Associazione Copernico e ha maturato un’esperienza decennale nella finanza progettando software e sistemi di trading per i mercati speculativi ad alto rischio.

Il titolo prometteva bene. Lo svolgimento invece è stato pessimo. Mi riferisco all’articolo dal titolo “Per uscire dalla crisi economica, bisogna leggere più Bibbia e meno Paul Krugman” apparso su questo sito il 27 luglio a firma di Giovanna Jacob.

In questo periodo di crisi profondissima e di grande confusione sulle cause di una crisi che, a parte pochissime eccezioni, nessuno ha visto arrivare, c’è davvero bisogno di una comunicazione completa ed accurata su cosa è successo e su cosa occorre fare per uscire dalla crisi.

Occorre davvero chiarezza e verità oltre le ideologie, altrimenti il rischio concretissimo è quello di dare indicazioni completamente errate sulle soluzioni da attuare. E ancor di più urge questo compito di chiarezza per chi ha a cuore la dottrina della Chiesa, poiché in materia c’è poca conoscenza e molta mistificazione.

Non c’è dubbio sul fatto che questo mondo moderno, in questi ultimi cinquanta anni, ha prima proposto e poi perseguito un modello di crescita che non teneva conto dei limiti umani e del bene comune. All’inizio tutto sembrava poter stare insieme, poi quando è stato chiaro che così non poteva essere, purtroppo ha prevalso il potere di chi aveva interessi personali ed è rimasto privo di potere chi si prodigava per il bene comune. Ora siamo al punto in cui i beni comuni vengono sottratti ai popoli in nome di un pareggio di bilancio e/o un dovere di pagare i debiti che sembra essere divenuto un dogma superiore a qualsiasi altro.

Perché la dottrina di Keynes è stata esclusa

Per comprendere correttamente il momento presente occorre una adeguata lettura dei fatti del passato. E qui la Jacob commette delle sviste colossali e un travisamento completo della storia economica più recente. In poche parole, la Jacob addossa la colpa della crisi al dominio della dottrina di John Maynard Keynes, cioè al fatto che gli stati si sono indebitati per pagare gli stipendi a poveri sfaccendati e hanno depresso l’economia togliendo il denaro ai ricchi tramite le tasse.

Secondo la fantasiosa ricostruzione della Jacob, «lo Stato socialdemocratico-keynesiano paga i dipendenti pubblici, che non producono ricchezze, con i soldi delle tasse pagate dai produttori di ricchezze… ridistribuire le ricchezze in teoria significa togliere ai ricchi per dare ai poveri, in realtà significa togliere a chi lavora tramite le tasse per dare a chi non lavora tramite la spesa pubblica… Keynes invitava i governo ad abbassare il costo del denaro per incoraggiare gli investimenti. Ebbene, è stato proprio l’abbassamento eccessivo del costo del denaro promosso dalla Federal Reserve nel 2001 a scatenare negli Stati Uniti la tempesta di debiti… Nessuno si illuda che si possa andare avanti all’infinito ad indebitarsi impunemente: il problema del debito pubblico è che, prima o poi, bisogna pagarlo tutto, fino all’ultimo centesimo. E allora è Grecia».

Cosa c’è che non va in questa ricostruzione? Il semplice fatto che due eventi hanno segnato l’architettura monetaria e finanziaria internazionale dalla Seconda Guerra mondiale ad oggi: gli accordi di Bretton Woods del 1944 e l’abolizione degli stessi accordi nel 1971. Con tali accordi le richieste keynesiane furono abbandonate in favore di quelle dell’economista statunitense Harry Dexter White (mentre Keynes rappresentava l’Inghilterra). Il motivo è semplice: il progetto di Keynes era equilibrato e prevedeva una camera di compensazione per la gestione dei rapporti creditori (e debitori) tra gli stati, mentre il modello proposto da White era sbilanciato a favore degli Stati Uniti, poiché prevedeva che tutte le monete degli stati potessero essere cambiate in dollari con un rapporto stabile e i dollari potevano essere cambiati in oro (sempre con un rapporto stabile). Ovviamente gli Stati Uniti poterono imporre il loro modello per la forza di essere il grande vincitore della guerra e il paese verso cui si erano indebitati molti stati anche loro vincitori. L’economista White è stato anche il grande artefice della creazione del Fondo monetario internazionale e della Banca mondiale.

Ora, dato che con Bretton Woods il modello keynesiano è stato rifiutato, accusare Keynes del disastro della crisi odierna (scoppiata dopo sessant’anni dalla sua morte!) è una cosa completamente fuori dalla realtà. Gli accordi di Bretton Woods non potevano funzionare e non potevano durare perché consegnavano di fatto il controllo monetario mondiale agli Stati Uniti e perché la quantità di oro depositato non poteva essere sufficiente a coprire tutta la moneta in circolazione. L’aumento della moneta era necessario per sostenere la crescita economica americana e mondiale, ma ormai negli anni Sessanta tutti sapevano che non c’era abbastanza oro al mondo per coprire la moneta in circolazione. Quando nel 1971 il presidente americano Nixon annunciò pubblicamente che gli Stati Uniti avrebbero smesso di garantire il cambio dei dollari con l’oro, non fece altro che rendere palese e ufficiale ciò che tutti sapevano: non c’era abbastanza oro per tutta la moneta in circolazione. Da allora il prezzo dell’oro in dollari è iniziato a fluttuare e così anche i cambi monetari, che fino ad allora erano stati tenuti stabili grazie al continuo intervento delle banche centrali.

Lo strapotere americano fino ad oggi

La denuncia unilaterale degli accordi di Bretton Woods misero in chiaro anche un’altra cosa: così come quegli accordi erano stati concepiti per la supremazia monetaria e finanziaria degli Stati Uniti, anche la loro cancellazione era stata decisa e operata per lo stesso motivo. E oggi, con la crisi odierna, è precisamente quella architettura monetaria e finanziaria ad essere andata in crisi. Purtroppo nel frattempo è nata la moneta unica europea: l’euro. Dico purtroppo perché quando è stata concepita, nel corso degli anni Novanta, la finanza e l’economia americana sembravano vincenti e quindi quello stesso modello è stato applicato anche per la costruzione dell’architettura monetaria e finanziaria europea. In altre parole, quello che era un modello sbagliato fondato sostanzialmente sui profitti è divenuto in Europa un modello criminale per l’espansione dei grandi capitali e lo sfruttamento dei popoli più deboli.

Infatti, come gli studi economici hanno sempre insegnato, la fluttuazione dei cambi serve ad assorbire la differente velocità di crescita di economie che sono strutturalmente diverse. In mancanza della fluttuazione dei cambi monetari, la differente crescita economica (e la differente crescita dei profitti) si scarica sul costo del lavoro, cioè sulla parte più debole tra le varie fasce sociali ed economiche.

L’euro e la crescita del debito

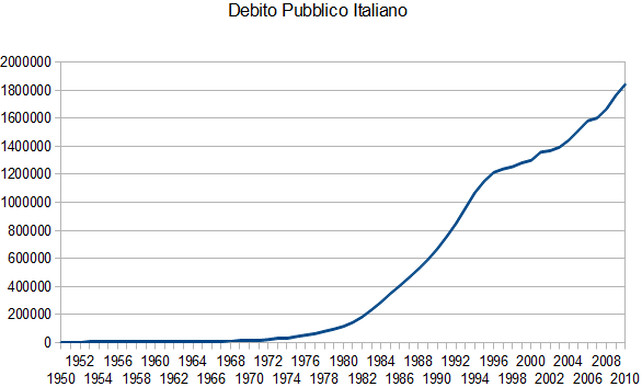

Quindi non è semplicemente la nascita dell’euro a preparare e provocare la crisi attuale, ma è quella struttura monetaria per cui vengono limitati o annullati i cambi monetari tra aree economiche con una struttura differente e una crescita differente. In Italia questa architettura monetaria è iniziata nel 1981, cioè con quell’atto arbitrario noto come il “divorzio della Banca d’Italia dal Tesoro”: con una semplice comunicazione via lettera, la Banca d’Italia smetteva di acquistare i titoli di Stato italiani, i quali finivano così venduti al mercato al miglior offerente. Ma essendo pochi i soggetti autorizzati a tale mercato, ci voleva poco affinché si mettessero d’accordo e facessero scendere il prezzo dei titoli italiani (cioè facessero salire il costo degli interessi per noi contribuenti) ed esplodere il nostro debito pubblico.

Il grafico del debito pubblico in questi anni mostra chiaramente la crescita esponenziale iniziata a partire dai primi anni Ottanta.

Siccome questo è accaduto alle economie e ai bilanci di tutti i paesi europei, questo vuol dire che non è dipeso dalla corruzione o dall’inefficienza italiana, ma da una struttura sbagliata che ha peggiorato le condizioni di tutti. A completare l’opera del disastro dei conti pubblici e la rovina delle diverse economie, alla fine degli anni Novanta nasce l’euro e le monete nazionali assumono un cambio fisso tra loro (e con l’euro). Poi nel 2001 nasce anche l’euro di carta e spariscono le monete nazionali. Ovviamente la nascita dell’euro è avvenuta grazie alla nascita della Banca centrale europea, la quale dal 2001 ha iniziato a stampare moneta secondo una modalità che non poteva andare bene a tante economie tanto differenti tra loro. Inevitabilmente la Bce avrebbe favorito alcuni (i più forti politicamente e finanziariamente) e sfavorito gli altri.

Il funzionamento delle banche

Nell’articolo della Jacob non ho trovato nulla di quanto ora descritto sull’euro e sulla crescita del debito, quindi ho provato a cercare nel suo blog. E lì effettivamente qualcosa purtroppo ho trovato: la Jacob arriva ad affermare che, dal 2001 in poi, «quando i tassi sono bassissimi, tutti gli imprenditori si fanno prendere dall’euforia: si fanno prestare montagne di soldi dalle banche per mettere in piedi imprese, negozi, cantieri eccetera. Così aumentano i posti di lavoro eccetera. Ma a forza di farsi prestare soldi, le banche si svuotano. Quando sono quasi svuotate, si vedono costrette a stringere i cordoni…».

Ora è più chiaro perché la descrizione dell’articolo è sbagliata: perché è sbagliata l’idea di come funzionino le banche. Infatti non esiste il fatto che, quando prestano denaro, «le banche si svuotano»! Una domanda: a qualcuno di voi lettori è mai successo di andare in banca a chiedere un prestito o un finanziamento e sentirsi rispondere: «Mi spiace ma abbiamo finito i soldi»? Ovviamente no, perché le banche non prestano a Tizio il denaro depositato da Caio, altrimenti potrebbe pure succedere che Caio torni a prelevare i propri soldi e si senta rispondere: «Oggi non li abbiamo perché li abbiamo prestati».

Per fortuna non succede mai. Infatti, quando prestano denaro, le banche creano dal nulla il denaro prestato, usando come copertura una frazione del denaro depositato. Tale frazione si chiama “leva finanziaria” e in Europa la leva finanziaria delle banche è pari a circa 23. Vuol dire che a fronte di 100 euro di capitale disponibile, le banche hanno prestato 2.300 euro (dati del 2012). E questo è potuto succedere perché ricchi speculatori hanno richiesto denaro in prestito per investirlo sui mercati finanziari e così con i profitti hanno potuto pagare gli interessi alla banca e trattenersi un lauto guadagno. Per anni il meccanismo ha funzionato così e tutti si sono ingrassati con il denaro facile creato dal nulla.

Le banche italiane, da sempre accusate di essere poco modernizzate e poco esposte sui mercati finanziari, hanno una leva finanziaria pari a 17 e quindi largamente inferiore alla media europea. Le banche della Gran Bretagna hanno una leva finanziaria pari a 27, quelle tedesche pari a 26 e quelle francesi pari a 25.

Ovviamente la giostra del profitto facile col denaro creato dal nulla non poteva durare e soprattutto non poteva essere senza conseguenze. Ma come è potuto iniziare iniziare tutto ciò? Di chi la responsabilità? Le responsabilità sono molte, ma se da qualche parte occorre puntare l’indice accusatore, questo va puntato verso quella istituzione che ha stabilito le regole e aveva il dovere di controllare: la Banca centrale europea.

La Jacob correttamente afferma che dal 2001 in poi le banche centrali hanno abbassato i tassi di interesse per favorire i prestiti; ma non ha spiegato perché questo è stato fatto. La realtà è che dal marzo 2000 in poi i mercati finanziari di tutto il mondo, gonfiati dall’eccesso di moneta, hanno iniziato a cadere perché ormai tutti si erano convinti che quei prezzi erano troppo alti e quindi i venditori hanno iniziato a prevalere sui compratori. Anzi, sui mercati speculativi è possibile operare allo scoperto e quindi vendere prima (al prezzo più alto) e comprare poi (quando il prezzo è caduto) realizzando così un profitto anche con il mercato in caduta. Ma se questo diventa il comportamento dominante, allora succede che gli speculatori finanziari realizzano giganteschi profitti mentre le azioni di aziende reali diventano carta straccia e le aziende chiudono o falliscono.

Ma questo non basta: infatti anche le banche sono aziende quotate in borsa. Il problema è che se fallisce una banca, il denaro dei depositanti (famiglie e imprese) improvvisamente rischia di dissolversi nel nulla. Per evitare il disastro (accaduto già nel 1929 ma nel 2000-2001 amplificato dai numeri della speculazione finanziaria) la banca centrale abbassò il costo del denaro per facilitare i prestiti e favorire la ripresa.

Il comportamento criminale della Bce

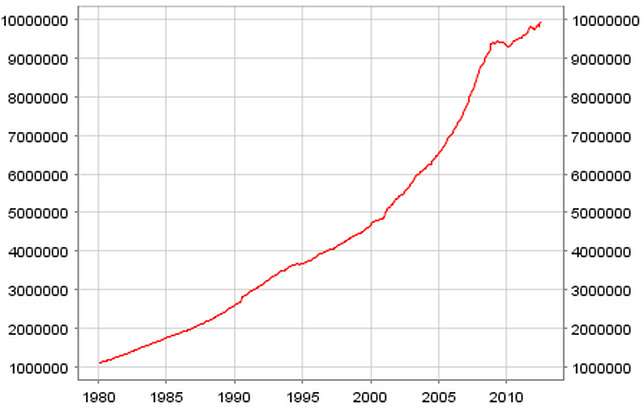

E la Bce? Cosa fece in quegli anni? Fece lo stesso, applicò lo stesso modello criminale e distruttore. Per rendere evidente tale comportamento criminale, mostro qui il grafico di quello che in gergo tecnico si chiama aggregato monetario M3.

Il grafico qui riprodotto non è opinabile perché tratto dal sito ufficiale della Banca centrale europea. E non è opinabile nemmeno che la Bce, tradendo il proprio mandato, abbia stampato moneta in eccesso. Pure questo è un dato ufficiale. Nel 1998 la Bce stabilì che, per mantenere sotto controllo l’inflazione, avrebbe accresciuto l’aggregato monetario M3 di una percentuale annua pari al 4,5 per cento. Ebbene, dai dati ufficiali della stessa Bce, possiamo vedere che l’aumento di M3 è stato fin da subito, dal 2001, superiore alla soglia di 4,5 per cento stabilita dalla stessa Bce. Fino al comportamento pazzesco del 2007, quando aumentò l’aggregato monetario M3 di oltre il 12 per cento rispetto all’anno precedente.

Ma già nell’agosto del 2007 i mercati americani e poi quelli di tutto il mondo iniziarono a crollare. Si stava ripetendo ancora una volta lo stesso meccanismo del 1929 (quello della Grande Depressione) e del 2000-2001: gli speculatori prendevano il denaro a prestito e guadagnavano sulla caduta dei mercati finanziari, acumulando così cifre folli ma distruggendo il resto dell’economia.

A quel punto, dal 2008 in poi, le banche hanno progressivamente smesso di prestare denaro (e quindi la percentuale di crescita annua di M3 è crollata fino a diventare negativa) e questo ha comunque portato alla recessione mondiale.

Io capisco benissimo se qualche lettore a questo punto inizia ad avere un forte mal di testa e una certa nausea. Ma la verità deve essere detta tutta, fino in fondo.

La bomba dei derivati

La verità è che le cose non stanno così come le ho descritte finora: stanno molto peggio.

La verità è che i grafici mostrati riguardano solo certi andamenti e certi mercati finanziari e monetari, ma non dicono dove sia finita la maggioranza del denaro creato indiscriminatamente dal sistema bancario. La grande massa di questo denaro non è finita alla Borsa di Londra o a quella di New York; questi sono i mercati regolamentati. La grande massa è finita in mercati non regolamentati, cioè nei mercati dei derivati Otc. Secondo i dati ufficiali della Banca internazionale dei regolamenti, il totale dei derivati Otc nel 2014 registrava un nozionale pari a circa 700 mila miliardi di dollari, cioè una montagna di soldi, circa 12 volte il Pil del mondo.

Si tratta di una montagna di presunti valori monetari che rischia, da un giorno all’altro, di travolgere e spazzare via l’economia di una intera nazione. Allora il disastro della Grecia (banche chiuse e bancomat che erogano al massimo 60 euro a settimana) potrebbe diventare improvvisamente una realtà di portata mondiale.

Anche qui, questo è potuto accadere per il comportamento criminale della Banca centrale degli Stati Uniti, la Federal Reserve. Anche qui, mi limito a riportare un grafico ufficiale che mostra l’andamento di quella che viene chiamata “base monetaria”.

Qui c’è poco da commentare: per evitare il disastro mondiale, dal 2008 in poi la base monetaria (in dollari) è passata da poco meno di 900 miliardi a oltre 4.000 miliardi di dollari. Il problema è che questo denaro solo in minima parte è finito nell’economia reale mentre per la gran parte è finito ancora nei mercati finanziari, regolamentati e non. E questo sta semplicemente spostando nel futuro il problema, al prezzo di ingigantirlo.

Ora è chiaro che il cuore del problema è il comportamento delle banche centrali. E il cuore del problema è il meccanismo con cui le banche centrali creano moneta.

Un aspetto poco noto infatti è che le banche centrali, quando creano moneta, la ascrivono tra i passivi del bilancio. Tale scrittura tra i passivi è poi bilanciata tra gli attivi con i titoli di Stato che vengono acquistati. Quindi, di fatto, tutta la moneta in circolazione è un debito della banca centrale, che però immediatamente si trasferisce, tramite i titoli di Stato, agli stati e quindi ai popoli.

Questo è il motivo fondamentale per cui il debito di tutti gli stati, quando una banca centrale non stampa più moneta per lo Stato, è sempre in perenne crescita. La realtà è che lo Stato, se perde la sovranità monetaria, diventa perennemente bisognoso di moneta è il famigerato pareggio di bilancio diventa una chimera irraggiungibile.

Infatti lo Stato, privo di sovranità monetaria, ha solo due vie: fare nuovo debito oppure aumentare le tasse. Ma questo solo se l’economia internazionale va bene. Se va male, come nel caso attuale, allora avremo aumento del debito insieme a sempre maggiori tasse. Oppure tasse quasi invariate ma continui fallimenti.

Per riassumere, l’attuale struttura monetaria e bancaria è moralmente (e scientificamente) inaccettabile per tre motivi fondamentali:

• le banche centrali creano moneta dal nulla ma la iscrivono tra i passivi, facendola diventare debito;

• le banche centrali operano senza alcuno controllo o verifica;

• le banche centrali non stampano per gli stati, ma per le altre banche che ovviamente fanno i loro interessi e non operano per il bene comune.

La Dottrina sociale della Chiesa

Contro tale situazione la Chiesa ha tuonato, di recente come in passato, per bocca degli stessi Pontefici. Sconcerta quindi osservare che la Jacob, per trovare dei criteri di giudizio riguardo l’attuale crisi economica, abbia pescato direttamente nei Vangeli, piuttosto a casaccio, a volte con strafalcioni grossolani. Come quando cita «un uomo ricco che condanna il suo amministratore perché ha sperperato i suoi beni» (Lc 16,1-13): in realtà nel Vangelo leggiamo: «Il padrone lodò quell’amministratore disonesto…».

Dispiace soprattutto che, con tanta ricchezza della Dottrina sociale della Chiesa, non si sia trovato altro da citare per definire immorale l’attuale architettura finanziaria. Eppure è proprio quello che ha detto la Chiesa nel 1931, quando il disastro di miseria e sofferenza portato dalla Grande Depressione era ormai evidente a tutti. Così affermava allora Pio XI nella Quadragesimo Anno: «E in primo luogo ciò che ferisce gli occhi è che ai nostri tempi non vi è solo concentrazione della ricchezza, ma l’accumularsi altresì di una potenza enorme, di una dispotica padronanza dell’economia in mano di pochi, e questi sovente neppure proprietari, ma solo depositari e amministratori del capitale, di cui essi però dispongono a loro grado e piacimento. Questo potere diviene più che mai dispotico in quelli che, tenendo in pugno il danaro, la fanno da padroni; onde sono in qualche modo i distributori del sangue stesso, di cui vive l’organismo economico, e hanno in mano, per così dire, l’anima dell’economia, sicché nessuno, contro la loro volontà, potrebbe nemmeno respirare. Una tale concentrazione di forze e di potere, che è quasi la nota specifica della economia contemporanea, è il frutto naturale di quella sfrenata libertà di concorrenza che lascia sopravvivere solo i più forti, cioè, spesso i più violenti nella lotta e i meno curanti della coscienza» (n. 105-107).

E pure papa Francesco nella esortazione apostolica Evangelii Gaudium non era stato meno chiaro né più tenero: «In questo contesto, alcuni ancora difendono le teorie della ricaduta favorevole, che presuppongono che ogni crescita economica, favorita dal libero mercato, riesce a produrre di per sé una maggiore equità e inclusione sociale nel mondo. Questa opinione, che non è mai stata confermata dai fatti, esprime una fiducia grossolana e ingenua nella bontà di coloro che detengono il potere economico e nei meccanismi sacralizzati del sistema economico imperante… La crisi finanziaria che attraversiamo ci fa dimenticare che alla sua origine vi è una profonda crisi antropologica: la negazione del primato dell’essere umano! Abbiamo creato nuovi idoli. L’adorazione dell’antico vitello d’oro (cfr Es 32,1-35) ha trovato una nuova e spietata versione nel feticismo del denaro e nella dittatura di una economia senza volto e senza uno scopo veramente umano» (n. 54-55).

Ma a mettere la pietra tombale sull’attuale sistema bancario e monetario è la dottrina perenne della Chiesa secondo la quale ogni interesse sul denaro prestato è usura. Tale dottrina è stata fissata dalla lettera enciclica Vix Pervenit nel 1745 e mai è stata contraddetta: «Quel genere di peccato che si chiama usura… consiste in questo: ognuno esige che del prestito… gli sia reso più di ciò che fu ricevuto; e quindi pretende che, oltre al capitale, gli sia dovuto un certo guadagno, in ragione del prestito stesso. Perciò ogni siffatto guadagno che superi il capitale è illecito ed ha carattere usuraio».

Se non bastasse, al contrario dell’ideologia liberista oggi dominante secondo la quale i debiti devono essere pagati ad ogni costo, san Giovanni Paolo II nella Centesimus Annus (1991) affermava che «non è lecito, però, chiedere o pretendere un pagamento, quando questo verrebbe ad imporre di fatto scelte politiche tali da spingere alla fame e alla disperazione intere popolazioni. Non si può pretendere che i debiti contratti siano pagati con insopportabili sacrifici. In questi casi è necessario – come, del resto, sta in parte avvenendo – trovare modalità di alleggerimento, di dilazione o anche di estinzione del debito, compatibili col fondamentale diritto dei popoli alla sussistenza ed al progresso» (n. 35).

A queste considerazioni, c’è un ulteriore decisivo punto che rende il sistema euro inaccettabile per la dottrina della Chiesa: il principio di sussidiarietà. Tale principio impone che una struttura di livello superiore non interferisca con quelle inferiori, quando queste sono in grado (da sole o insieme) di svolgere un certo compito. Invece con la sua nascita, l’euro non solo interferisce, ma addirittura cancella le strutture di livello inferiore (le monete nazionali).

A partire da queste considerazioni bisognerà riflettere su quale sistema monetario impostare per difendere e favorire i beni comuni. Un sistema monetario che non può generare moneta a debito e che sia al servizio dell’economia reale e del bene comune. Un tema da sviluppare magari in un prossimo intervento.

Ma ad un paio di domande mi piacerebbe che la Jacob rispondesse: oggi tutti sono keynesiani proprio perché finora ha dominato il modello opposto; perché prendersela con Keynes? Perché prendersela con gli stati presunti spendaccioni (che danno stipendi ai poveracci fannulloni, mannaggia!) e invece non prendersela con le banche centrali che creano denaro dal nulla a favore della finanza speculativa?

Foto Ansa